Millionen Versicherte verlassen sich bei ihrer Rentenplanung auf Vertrauensschutz. Diesen verstehen viele jedoch falsch. Denn das Bundesverfassungsgericht schützt nicht per se bestimmte Rentengesetze.

Unsere Verfassung schützt vielmehr konkrete Lebensplanungen, und wenn Sie diesen Unterschied kennen, bleibt Ihnen womöglich eine unangenehme Überraschung erspart.

Inhaltsverzeichnis

Das Ende der abschlagsfreien Frührente

Die Alterssicherungskommission (ASK) hat am 23. Juni 2026 empfohlen, die abschlagsfreie Rente nach 45 Versicherungsjahren gemäß § 38 SGB VI abzuschaffen. Nach Angaben der Deutschen Rentenversicherung beziehen rund 2,8 Millionen Menschen sie derzeit, viele weitere haben ihre Rentenplanung auf sie ausgerichtet.

Wer fällt jetzt noch unter den Vertrauensschutz, und welchen Wert hat die individuelle Rentenplanung. Das Bundesverfassungsgericht hat das klargestellt.

Rentenanwartschaften sind Eigentum, aber kein unveränderliches

Dass Rentenanwartschaften (also noch nicht ausgezahlte Rentenansprüche) verfassungsrechtlich geschützt sind, hat das Bundesverfassungsgericht bereits 1980 klargestellt und seitdem in ständiger Rechtsprechung bestätigt.

Die Grundlage ist Art. 14 Abs. 1 GG, die Eigentumsgarantie. Das Gericht begründet dies damit, dass Rentenanwartschaften durch eigene Beitragsleistungen erworben werden und der Existenzsicherung dienen.

Dieser Schutz verhindert allerdings keine Gesetzesreformen. Das Bundesverfassungsgericht hat das in einem Urteil vom 28. April 1999 (1 BvL 32/95, 1 BvR 2105/95) zur Überführung der DDR-Zusatzversorgungssysteme ausdrücklich betont.

Der Gesetzgeber darf Versorgungssysteme beenden und deren Anwartschaften in neue Systeme überführen. Die Eigentumsgarantie setzt dem zwar Grenzen, hebt es aber nicht auf.

Der Stichtag macht den Unterschied: rentennahe gegen rentenferne Jahrgänge

Entscheidend für den Eigentumsschutz ist vor allem die Frage des Wann. Laut den Verfassungsrichtern muss die Einführung von Reformen genug Zeit lassen, damit sich Betroffene darauf einstellen können. Diejenigen, die ihre Lebensplanung unter altem Recht organisiert haben, dürfen nicht plötzlich im Nichts stehen.

Das Verfassungsgericht unterscheidet deshalb zwischen rentennahen und rentenfernen Versicherten. Einfach gesagt: Wer heute Anfang 30 ist und noch Jahrzehnte Zeit hat, seine Rente zu planen, die Pläne umzustellen und seine Altersvorsorge anzupassen, kann sich auf eine Reform einstellen.

Wer Anfang 60 ist und wenige Jahre vor der Regelaltersgrenze steht, kann das nicht mehr oder nur mit massiven finanziellen Verlusten. Für diese rentennahen Jahrgänge greift deshalb der Eigentumsschutz und damit der Vertrauensschutz.

Öffentlicher Dienst als Paradebeispiel

Das anschaulichste Beispiel stammt aus der Zusatzversorgung des öffentlichen Dienstes. Als die Versorgungsanstalt des Bundes und der Länder (VBL) ihr System zum 31. Dezember 2001 von einem Gesamtversorgungssystem auf ein Punktemodell umstellte, traf die Reform 8,8 Millionen Versicherte.

Die Übergangsregelung unterschied jetzt: Wer am 1. Januar 2002 bereits das 55. Lebensjahr vollendet hatte, galt als rentennah und für diese Gruppe galten weitgehend die alten Regeln weiter. Wer jünger war, war rentenfern und bekam das neue System.

Das Bundesverfassungsgericht hat diese Unterscheidung in seinem Beschluss vom 17. Dezember 2012 (1 BvR 488/10, 1 BvR 1047/10) für zulässig erklärt. Die Begründung legt offen, warum: Rentennahe Versicherte konnten ihre Lebensplanung nicht mehr auf neue Regeln ausrichten. Rentenferne Versicherte hatten noch ausreichend Zeit dazu.

Diese Logik gilt seither als Leitlinie für Übergangsregelungen im Rentenrecht.

„Rentennah” ist keine feste Altersgrenze

Aus dem Urteil lässt sich eine Regel und eine Logik ableiten, aber kein automatischer Schwellenwert, keine konkrete Altersgrenze. Es geht also nicht um eine starre Abstufung nach Jahrgängen, sondern direkt um die Frage, wer sich noch anpassen kann und wer nicht.

Beim VBL-Stichtag zum Beispiel war die Grenze das 55. Lebensjahr. Bei der Anhebung der Regelaltersgrenze von 65 auf 67 wurde die Grenze über Jahrzehnte gestaffelt: Jahrgang 1947 bekam einen Monat aufgeschlagen, Jahrgang 1964 schließlich volle zwei Jahre.

Hier galt für das Rentenalter eine über Jahrzehnte angelegte jeweils moderate Anpassung. Ein sofortiges Erhöhen der Regelaltersgrenze auf 67 Jahre hätte hingegen dem Vertrauensschutz widersprochen.

Beide Fälle folgen derselben Logik: Je weniger Zeit jemand hat, seine Lebensplanung anzupassen, desto stärker der Schutz.

Gibt es einen Zeitrahmen für die Abschaffung der abschlagsfreien Frührente?

Fünf Jahre gilt nach verfassungsrechtlicher Einschätzung der ASK-Vorsitzenden Constanze Janda als Maßstab, den das Bundesverfassungsgericht in einem Urteil aus dem Jahr 2004 zur Anhebung des Frauenrentenalters nahegelegt habe.

Ob dieser Maßstab auch bei der Abschaffung der 45-Jahre-Rente gilt, kann jedoch erst ein konkretes Gesetz klären.

Was Vertrauensschutz tatsächlich schützt

Vertrauensschutz schützt kein abstraktes Recht darauf, dass eine Regelung bestehen bleibt. Er schützt konkretes, nachweisbares Vertrauen in eine bestehende Regelung, und zwar nur dann, wenn dieses Vertrauen bereits in Handlungen umgesetzt wurde.

Wer auf Grundlage der geltenden 45-Jahre-Rente bereits einen Altersteilzeit-Vertrag abgeschlossen hat, steht nach verfassungsrechtlicher Einschätzung der SPD-Mitgliederin der ASK, Annika Klose, anders da als jemand, der dies nur plant.

Was ist nicht geschützt

Nicht geschützt sind hingegen bloße Erwartungen, dass eine Regel bleibt. Auch Pläne, die jemand noch nicht schrittweise angegangen ist, genießen keinen Vertrauensschutz.

Steht die Möglichkeit einer Gesetzesänderung bereits im Raum, ist also als Ziel des Gesetzgebers angekündigt, dann schützen auch Verträge nicht, die Sie danach abschließen.

Vor allem garantiert Ihnen der Vertrauensschutz keinen individuellen Rentenbeginn. Der Gesetzgeber ist vielmehr verpflichtet, Übergangsfristen einzuräumen.

Welche Jahrgänge darunter fallen und wie lang diese Fristen sind, entscheidet dann nicht mehr das Grundgesetz. Dieses stellt nämlich nur die Weichen, die konkrete Gestaltung obliegt dem Gesetzgeber.

Was Versicherte jetzt tun können

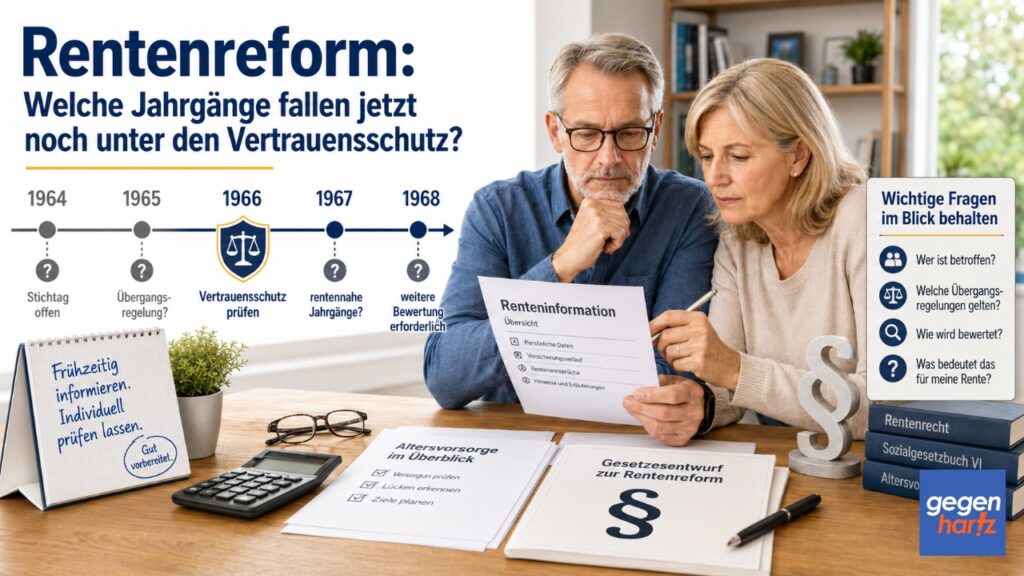

Bis ein Gesetzentwurf vorliegt, laut bisherigen Berichten frühestens nach der parlamentarischen Sommerpause 2026, lässt sich die Frage, welche Jahrgänge geschützt sind, nicht verbindlich beantworten. Einschätzungen von Rentenberatern, wonach frühestens Jahrgänge ab 1967 oder 1968 von der Abschaffung betroffen sein könnten, sind Orientierungsversuche, keine Rechtslage.

Fordern Sie eine aktuelle Rentenauskunft bei der Deutschen Rentenversicherung an. Wer die 45 Jahre noch vor einer möglichen Gesetzesänderung erfüllen kann, sollte prüfen, ob ein Rentenantrag vor Inkrafttreten eines neuen Gesetzes möglich und sinnvoll ist.

Wer bereits Altersteilzeit-Verträge abgeschlossen hat, sollte diese Unterlagen aufbewahren: Sie können im Zweifelsfall ein verfassungsrechtliches Argument sein.

Häufige Fragen zum Vertrauensschutz bei der Rente

Schützt das Grundgesetz meinen geplanten Rententermin?

Nein, nicht direkt. Das Grundgesetz schützt erworbene Rentenanwartschaften als Eigentum nach Art. 14 GG. Das bedeutet, dass der Gesetzgeber Übergangsfristen einhalten muss, nicht aber, dass der persönliche Rententermin unantastbar ist.

Den Schutz und seine Dauer bestimmt das konkrete Gesetz.

Ab welchem Jahrgang bin ich „rentennahe”?

Das hängt von der jeweiligen Reform ab. Bei der VBL-Umstellung 2002 galt das 55. Lebensjahr als Stichtag. Für die mögliche Abschaffung der 45-Jahre-Rente gibt es noch keine gesetzliche Regelung; erst ein Gesetzentwurf wird den Stichtag festlegen. Fachleute schätzen, dass Jahrgänge ab 1967 oder 1968 möglicherweise noch unter Vertrauensschutz fallen könnten. Verbindlich ist das nicht.

Hilft ein bereits laufender Altersteilzeit-Vertrag?

Nach verfassungsrechtlicher Einschätzung von ASK-Mitgliedern kann ein bereits abgeschlossener, auf einen bestimmten Rentenbeginn ausgerichteter Altersteilzeit-Vertrag den Vertrauensschutz stärken.

Ein Vertrag, der erst nach dem Zeitpunkt eines Gesetzentwurfs abgeschlossen wird, genießt schwächeren Schutz. Die Unterlagen sollten sorgfältig aufbewahrt werden.

Quellen

Bundesverfassungsgericht, Urteil vom 28. April 1999 – 1 BvL 32/95 und 1 BvR 2105/95 (DDR-Versorgungssysteme, Art. 14 GG), bundesverfassungsgericht.de

Bundesverfassungsgericht, Beschluss vom 17. Dezember 2012 – 1 BvR 488/10 und 1 BvR 1047/10 (VBL-Systemumstellung, rentennahe Jahrgänge), bundesverfassungsgericht.de

Bundesgerichtshof, Urteil vom 14. November 2007 – IV ZR 74/06 (Startgutschriften VBL, rentennahe/rentenferne Unterscheidung), bundesgerichtshof.de

§ 38 SGB VI (Altersrente für besonders langjährig Versicherte), gesetze-im-internet.de

§ 77 Abs. 2 SGB VI (Zugangsfaktor, Rentenabschläge), gesetze-im-internet.de

§ 235 SGB VI (Regelaltersgrenze), gesetze-im-internet.de

Art. 14 Abs. 1 GG (Eigentumsgarantie), gesetze-im-internet.de

- Über den Autor

- Letzte Beiträge des Autors

Dr. Utz Anhalt ist Buchautor, Publizist, Sozialrechtsexperte und Historiker. 2000 schloss er ein Magister Artium (M.A.) in Geschichte und Politik an der Universität Hannover ab. Seine Schwerpunkte liegen im Sozialrecht und Sozialpolitik. Er war wissenschaftlicher Mitarbeiter bei Dokumentationen für ZDF, History Channel, Pro7, NTV, MTV, Sat1.