Wer Grundsicherungsgeld bezieht und mindestens 63 Jahre alt ist, sollte eine Empfehlung der Alterssicherungskommission (ASK) nicht mit einem Gesetz verwechseln. Die Kommission hat am 23. Juni 2026 vorgeschlagen, die sogenannte Zwangsverrentung dauerhaft abzuschaffen.

Beschlossen ist das nicht. Der Schutz vor einer erzwungenen Frührente mit lebenslangen Abschlägen gilt gesetzlich nur bis zum 31. Dezember 2026; und danach ist die Rechtslage offen.

Was Empfehlung 20 der Rentenkommission sagt — und was sie nicht leistet

Die Alterssicherungskommission (ASK), ein von der Bundesregierung eingesetztes Expertengremium, hat ihren Abschlussbericht am 23. Juni 2026 an Bundesarbeitsministerin Bärbel Bas übergeben. Empfehlung 20 des Berichts lautet sinngemäß: Die Pflicht, ältere Grundsicherungsbeziehende auf Aufforderung des Jobcenters in eine vorzeitige Altersrente mit dauerhaften Abschlägen zu drängen, soll dauerhaft aus dem Gesetz gestrichen werden.

Bundeskanzler Friedrich Merz und Ministerin Bas haben angekündigt, alle 33 Empfehlungen umsetzen zu wollen. Ein Gesetzentwurf soll nach bisherigen Planungen nach der Sommerpause 2026 folgen.

Das Problem liegt im Zeitplan. Zwischen politischer Ankündigung und Gesetz liegt ein Gesetzgebungsverfahren, das frühestens Anfang 2027 abgeschlossen sein wird. Das bedeutet: Sollte der Bundestag die Empfehlung nicht rechtzeitig in ein verabschiedetes Gesetz gießen, tritt zum 1. Januar 2027 die alte Rechtslage wieder in Kraft.

Wer dann Grundsicherungsgeld bezieht und die Voraussetzungen erfüllt, kann vom Jobcenter zur Frühverrentung aufgefordert werden, und das mit Abschlägen, die für den Rest des Lebens gelten.

Wen die Zwangsverrentung ab 2027 treffen kann — und wen nicht

Betroffen sind nur Grundsicherungsbeziehende, die mindestens 35 Versicherungsjahre in der gesetzlichen Rentenversicherung nachweisen können und die abschlagsfreie Altersgrenze noch nicht erreicht haben. Wer diese 35 Jahre nicht erfüllt, ist auch nach 2026 nicht gefährdet.

Die 35 Jahre sind Voraussetzung für die Altersrente für langjährig Versicherte, die ab 63 Jahren vorzeitig in Anspruch genommen werden kann, genau jene Rente, auf die das Jobcenter verweisen würde.

Wer diese Voraussetzung erfüllt, sollte jetzt wissen: Das Moratorium, das seit dem 1. Januar 2023 gilt, schützt ausschließlich vor der vorzeitigen Rente mit Abschlägen. Die Pflicht, eine abschlagsfreie Altersrente zu beantragen, sobald alle Voraussetzungen vorliegen, gilt unverändert weiter.

Wer also die reguläre Altersgrenze oder die Grenze für besonders langjährig Versicherte ohne Abschläge erreicht hat, muss diese Rente beantragen, unabhängig vom Moratorium. Die Zwangsverrentungs-Debatte betrifft nur diejenigen, bei denen der Rentenbeginn dauerhaft gemindert wäre. Wie dauerhaft diese Minderung ausfällt, unterschätzen viele.

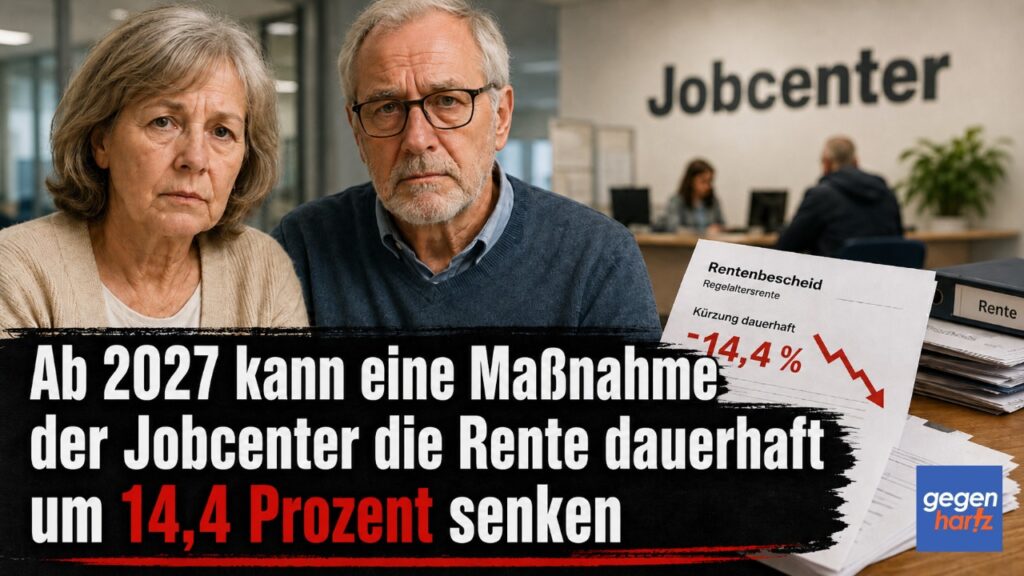

Wie dauerhaft die Abschläge ausfallen — und warum das mehr als eine Zahl ist

Für jeden Monat, den die Rente vor der maßgeblichen abschlagsfreien Altersgrenze beginnt, werden 0,3 Prozent dauerhaft abgezogen. Bei vier Jahren vorzeitigem Rentenbeginn sind das 48 Monate, also 14,4 Prozent weniger Rente, lebenslang.

Wer ohne Zwangsverrentung mit einer Monatsrente von 1.200 Euro rechnen würde, erhält nach einer erzwungenen Frühverrentung dauerhaft rund 173 Euro weniger, jeden Monat bis zum Lebensende.

Die Kürzung endet nicht nach einer Übergangszeit und wird auch nicht durch spätere Rentenpunkte ausgeglichen. Wer durch eine Zwangsverrentung aus dem SGB II ausscheidet und dessen Rente nicht existenzsichernd ist, landet nicht beim Jobcenter, sondern beim Sozialamt.

Die Grundsicherung im Alter zahlt die Gemeinde nach dem SGB XII, und dort gelten striktere Vermögensregeln als in der Grundsicherung für Arbeitssuchende. Der Systemwechsel kann Betroffene also in eine Lage bringen, in der ihnen Vermögen wegfällt, das sie bei regulärem Renteneintritt behalten hätten.

Wer das verhindern will, muss die rechtlichen Schutzinstrumente kennen, bevor die Aufforderung des Jobcenters kommt.

Was bis Ende 2026 konkret zu tun ist

Der erste Schritt ist eine aktuelle Rentenauskunft bei der Deutschen Rentenversicherung. Sie kostet nichts und lässt sich per Post oder online beantragen. Die Auskunft zeigt, wie viele Versicherungsjahre vorhanden sind, ob die 35-Jahres-Schwelle erreicht ist und wie hoch die Rente bei verschiedenen Eintrittszeitpunkten ausfiele.

Wer 35 Jahre nicht erreicht, braucht sich keine weiteren Gedanken über Zwangsverrentung zu machen. Wer sie erreicht oder nah dran ist, sollte die Zahlen genau kennen.

Der zweite Schritt ist die 70-Prozent-Prüfung der Unbilligkeitsverordnung (Verordnung zur Vermeidung unbilliger Härten durch Inanspruchnahme einer vorgezogenen Altersrente). Liegt 70 Prozent der zu erwartenden Regelaltersrente unter dem aktuellen SGB-II-Bedarf, ist eine Zwangsverrentung unzulässig.

Wer eine Rentenauskunft hat, kann diese Prüfung mit einer Sozialberatung oder einem Sozialverband vornehmen. Weitere Schutzgründe der Unbilligkeitsverordnung gelten bei bestehendem Anspruch auf Arbeitslosengeld I, bei bevorstehender abschlagsfreier Altersrente in nächster Zukunft oder bei laufender sozialversicherungspflichtiger Beschäftigung.

Widerspruch ab 2027: So läuft das Verfahren

Eine Aufforderung des Jobcenters, einen Rentenantrag zu stellen, ist ein Verwaltungsakt (eine verbindliche behördliche Entscheidung, gegen die Rechtsmittel eingelegt werden können). Dagegen kann innerhalb eines Monats nach Bekanntgabe Widerspruch eingelegt werden, bevor das eigentliche Rentenverfahren überhaupt beginnt.

Der Widerspruch muss konkrete Schutzgründe benennen: Warum ist die Zwangsverrentung im konkreten Fall unzulässig? Das Bundessozialgericht hat in seinem Urteil vom 19. August 2015 (B 14 AS 1/15 R) klargestellt, dass die Schutzgründe der Unbilligkeitsverordnung abschließend sind. Das Jobcenter kann sie weder eigenmächtig erweitern noch ignorieren.

Wer den Widerspruch versäumt, riskiert mehr als nur den Rentenbeginn. Bleibt ein Widerspruch aus, kann das Jobcenter den Rentenantrag nach § 5 Abs. 3 SGB II stellvertretend selbst stellen. Auch gegen den Willen der betroffenen Person.

Ein laufender Widerspruch stoppt das allerdings nicht automatisch. Wer die erzwungene Antragstellung verhindern will, bis ein Sozialgericht entschieden hat, muss eine einstweilige Anordnung beim Sozialgericht beantragen (ein Eilantrag, der das Verfahren vorläufig stoppt).

Empfehlung 20 der ASK kann die Lage ab 2027 grundlegend verändern — aber nur, wenn der Bundestag handelt. Bis dahin gilt: Der Schutz endet am 31. Dezember 2026.

Wer betroffen sein könnte, hat die zweite Jahreshälfte 2026 als konkretes Zeitfenster, um sich zu informieren, Unterlagen zu sammeln und Schutzgründe zu kennen. Wer wartet, riskiert eine Entscheidung mit dauerhaften finanziellen Folgen, die er nicht selbst getroffen hat.

Quellen

Bundesministerium der Justiz / gesetze-im-internet.de: § 12a SGB II – Vorrangige Leistungen

Bundesministerium der Justiz / gesetze-im-internet.de: Verordnung zur Vermeidung unbilliger Härten durch Inanspruchnahme einer vorgezogenen Altersrente (Unbilligkeitsverordnung)

Deutsche Rentenversicherung Bund: Stellungnahme zum Abschlussbericht der Alterssicherungskommission, 23. Juni 2026

Bundesministerium für Arbeit und Soziales (BMAS): Rentenkommission 2026 – Empfehlungen der Alterssicherungskommission

Bundessozialgericht: Urteil vom 19. August 2015, B 14 AS 1/15 R

- Über den Autor

- Letzte Beiträge des Autors

Dr. Utz Anhalt ist Buchautor, Publizist, Sozialrechtsexperte und Historiker. 2000 schloss er ein Magister Artium (M.A.) in Geschichte und Politik an der Universität Hannover ab. Seine Schwerpunkte liegen im Sozialrecht und Sozialpolitik. Er war wissenschaftlicher Mitarbeiter bei Dokumentationen für ZDF , History Channel, Pro7, NTV, MTV, Sat1.