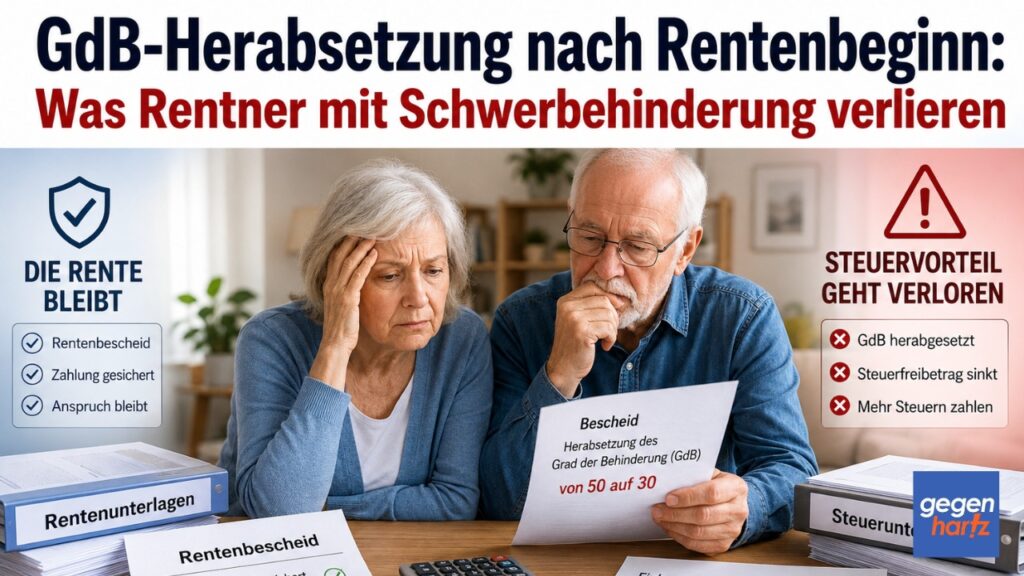

Wer als schwerbehinderter Mensch bereits Altersrente bezieht und dann einen Herabsetzungsbescheid vom Versorgungsamt erhält, weiß in der Regel: Die Rente bleibt. Der Grad der Behinderung (GdB) muss nur beim Rentenbeginn vorgelegen haben, danach gilt Bestandsschutz.

Was viele nicht wissen: Den steuerlichen Behindertenpauschbetrag schützt derselbe Bestandsschutz nicht. Ab dem Jahr nach der Herabsetzung streicht das Finanzamt den bisherigen Freibetrag. Seit dem 1. Januar 2026 erfährt es das schneller als je zuvor.

Inhaltsverzeichnis

Bestandsschutz bei der Schwerbehindertenrente: Was er wirklich schützt

Wer die Altersrente für schwerbehinderte Menschen bewilligt bekommen hat, behält sie. Das gilt auch dann, wenn das Versorgungsamt den GdB später auf unter 50 herabsetzt.

Die Deutsche Rentenversicherung bestätigt: Ein nachträglicher Wegfall der Schwerbehinderung berührt den bereits entstandenen Rentenanspruch nicht. Voraussetzung war lediglich, dass der GdB von mindestens 50 beim ersten Rententag vorlag.

Dieser Bestandsschutz gilt jedoch ausschließlich für die Rente. Das Steuerrecht kennt eine solche Bestandsgarantie nicht. Wer das nicht weiß, erlebt die Herabsetzung als zweigeteilten Schlag: Die Rente bleibt, der Steuerbescheid kommt.

GdB-Herabsetzung und Steuer: Der Bundesfinanzhof hat entschieden

Das Sozialrecht gibt schwerbehinderten Menschen nach einer GdB-Herabsetzung noch drei Monate Zeit. Erst am Ende des dritten Kalendermonats nach Unanfechtbarkeit des Bescheids enden die sozialrechtlichen Schutzrechte.

Der Behindertenpauschbetrag nach § 33b des Einkommensteuergesetzes (EStG) fällt nicht in diese Schutzfrist. Der Bundesfinanzhof (BFH) hat das mit Beschluss vom 11. März 2014 (Az. VI B 95/13) ausdrücklich entschieden: Steuerrechtlich gilt der herabgesetzte GdB ab dem Zeitpunkt des Bescheids. Die sozialrechtliche Pufferfrist ist auf das Steuerrecht schlicht nicht übertragbar.

Die BFH-Begründung trifft besonders scharf: Wer keinen behinderungsbedingten Mehraufwand mehr hat, darf steuerlich nicht länger so behandelt werden, als hätte er ihn.

Der Bescheid des Versorgungsamts wirkt als sogenannter Grundlagenbescheid, das Finanzamt ist gebunden und darf nicht abweichen. Wann genau die Steuer den Schnitt zieht, ist dabei nicht so einfach, wie es klingt.

Nicht sofort, aber im nächsten Jahr: Das Steuerrecht streicht erst ab dann

Ein wichtiges Detail, das viele falsch einschätzen: Der Pauschbetrag fällt nicht im Jahr der Herabsetzung weg, sondern erst im folgenden Jahr. Das Steuerrecht hat eine eigene Regel: Im Kalenderjahr der Änderung gilt immer der höchste GdB, der in diesem Jahr festgestellt war.

Wer im März 2026 herabgesetzt wird, bekommt für die Steuererklärung 2026 noch den Pauschbetrag nach dem alten, höheren GdB. Ab 2027 greift der neue, niedrigere Betrag.

Das klingt nach einer Gnadenfrist. Für die Steuerplanung ist es eine. Für die Problemerkennung ist es eine Falle: Im Jahr der Herabsetzung bemerken viele nichts, weil der Pauschbetrag noch stimmt. Die Einspruchsfrist gegen den Herabsetzungsbescheid ist dann aber längst abgelaufen, bevor der erste niedrigere Steuerbescheid eintrifft.

Seit 2026: Das Finanzamt wird automatisch informiert

Bis Ende 2025 mussten Betroffene einen neuen GdB-Bescheid selbst beim Finanzamt einreichen. Seit dem 1. Januar 2026 übermittelt das Versorgungsamt die geänderten Daten direkt und elektronisch an die Finanzverwaltung.

Rechtsgrundlage ist das Jahressteuergesetz 2024, das § 33b EStG entsprechend ergänzt hat. Wer seine Steuer-Identifikationsnummer beim Versorgungsamt hinterlegt und in die Übermittlung eingewilligt hat, muss nichts weiter tun, das Finanzamt weiß Bescheid, noch bevor der neue Ausweis gedruckt ist.

Für Altbescheide gilt Bestandsschutz: Wer seinen GdB schon vor 2026 festgestellt hatte und seitdem keine Änderung erhalten hat, muss keinen Papierbescheid nachreichen.

Die automatische Übermittlung greift erst bei Neufeststellungen oder Änderungen ab Januar 2026. Die steuerlichen Folgen einer Herabsetzung schlagen dadurch schneller durch — und oft bevor Betroffene verstehen, was als nächstes zu tun ist.

Was Rentner nach einer GdB-Herabsetzung konkret tun müssen

Wer einen Herabsetzungsbescheid vom Versorgungsamt erhält, hat einen Monat Zeit für den Widerspruch, gerechnet ab Zustellung. Diesen Widerspruch einzulegen lohnt sich, auch wenn die Rente gesichert ist. Solange das Verfahren läuft, wird der Bescheid nicht unanfechtbar, und die sozialrechtliche Dreimonatsfrist beginnt nicht zu laufen.

Wird der Widerspruch erfolgreich, muss das Finanzamt die Steuerbescheide der betroffenen Jahre korrigieren, aber nur, wenn die Einspruchsfrist noch nicht abgelaufen ist. Das bedeutet: Wer Widerspruch einlegt, sollte den nächsten Steuerbescheid (für das Jahr, in dem die Herabsetzung gilt) sofort mit Einspruch offenhalten. Die Frist beträgt einen Monat ab Bekanntgabe.

Häufige Fragen zur GdB-Herabsetzung nach Rentenbeginn

Verliere ich die Altersrente für schwerbehinderte Menschen, wenn der GdB nach dem Rentenbeginn sinkt?

Nein. Die Rente bleibt, weil der GdB von mindestens 50 beim ersten Rententag vorlag. Nachträgliche Herabsetzungen verändern die bereits zuerkannte Rente nicht. Das gilt unabhängig davon, wie stark der GdB sinkt oder ob er ganz aufgehoben wird.

Wie hoch kann der Steuervorteil sein, den ich nach einer GdB-Herabsetzung verliere?

Das hängt von der Stufe ab, auf die der GdB sinkt. Wer von GdB 60 auf GdB 30 herabgesetzt wird, verliert jährlich 820 Euro Pauschbetrag (1.440 Euro statt 620 Euro). Wer den Schwerbehindertenstatus ganz verliert und auf GdB 20 sinkt, verliert bei einem Ausgangswert von GdB 60 sogar 1.056 Euro.

Der verbleibende Pauschbetrag mindert dann das zu versteuernde Einkommen entsprechend weniger — wie viel das konkret ausmacht, hängt vom individuellen Steuersatz ab.

Schützt der Widerspruch gegen den Herabsetzungsbescheid auch den Pauschbetrag?

Indirekt ja. Solange der Widerspruch läuft, ist der Bescheid nicht bestandskräftig. Das verzögert auch den steuerlichen Einschnitt. Noch wichtiger:

Wer mit dem Widerspruch Erfolg hat und der alte GdB rückwirkend wiederhergestellt wird, kann auch beim Finanzamt die Steuerbescheide der betreffenden Jahre korrigieren lassen, aber nur, wenn die Einspruchsfrist noch läuft oder bewusst offengehalten wurde.

Muss ich selbst tätig werden, damit das Finanzamt von der Herabsetzung erfährt?

Bei Neufeststellungen und Änderungen ab Januar 2026 nicht mehr. Das Versorgungsamt übermittelt die Daten direkt an das Finanzamt, sobald die Steuer-Identifikationsnummer hinterlegt und die Einwilligung erteilt wurde. Wer seine Steuer-ID noch nicht beim Versorgungsamt angegeben hat, sollte das nachholen, sonst droht der Pauschbetrag aus anderen Gründen zu entfallen.

Quellen

Bundesfinanzhof: Beschluss vom 11. März 2014, Az. VI B 95/13

Bundesministerium der Justiz / gesetze-im-internet.de: § 199 SGB IX – Beendigung der Anwendung der besonderen Regelungen zur Teilhabe schwerbehinderter Menschen

Bundesministerium der Justiz / gesetze-im-internet.de: § 33b EStG – Pauschbeträge für Menschen mit Behinderungen i.d.F. Jahressteuergesetz 2024 (BGBl. 2024 I Nr. 387)

Bundesministerium der Finanzen: Amtliches Einkommensteuer-Handbuch (EStH) 2024, zu § 33b EStG

Finanzämter des Landes Nordrhein-Westfalen: Steuererleichterungen für Menschen mit einer Behinderung (Stand 2026)

- Über den Autor

- Letzte Beiträge des Autors

Sebastian Dorn ist Fachredakteur mit Schwerpunkt Sozialrecht, schreibt seit 2024 für gegen-hartz.de und produziert Videos für gegen-hartz.TV. Seine thematischen Schwerpunkte sind Renten-, Schwerbehinderten- und Bürgergeldrecht. Bereits zuvor war er über viele Jahre ehrenamtlich in der Sozialberatung aktiv und begleitete Leistungsberechtigte bei Anträgen, Widersprüchen und Klagen – diese Praxiserfahrung prägt heute seine journalistische Arbeit.