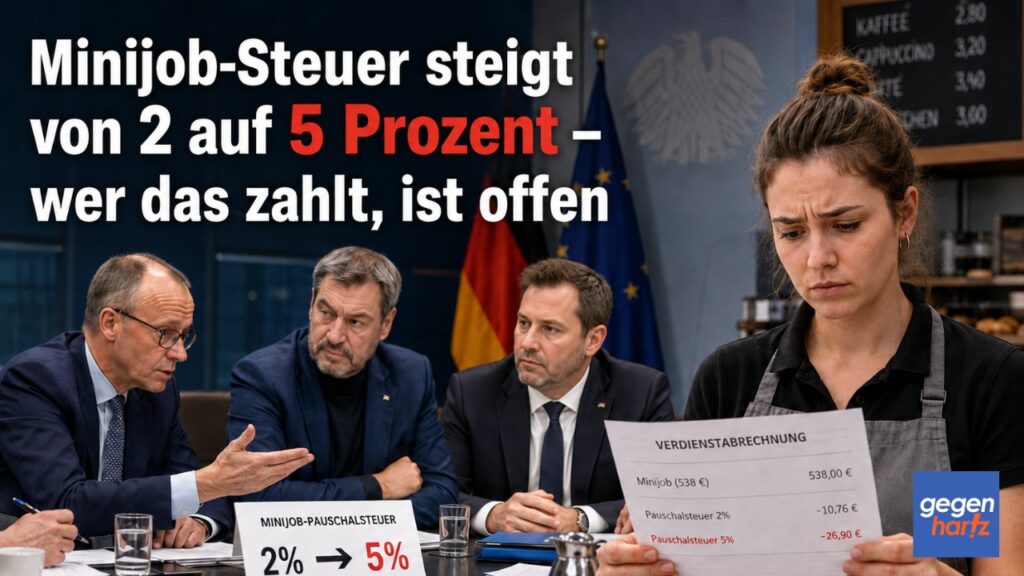

Fünf statt zwei Prozent: So viel Pauschalsteuer soll künftig auf jeden Minijob fällig werden, fast eine Verdreifachung. Das hat der Koalitionsausschuss von CDU, CSU und SPD am 1. und 2. Juli 2026 beschlossen, nicht aber die von der Rentenkommission vorgeschlagene komplette Abschaffung der Minijobs.

Für rund 6,8 Millionen Minijobberinnen und Minijobber sowie ihre Arbeitgeber bedeutet das: Der Minijob bleibt vorerst bestehen, wird aber teurer.

Das ist kein rein steuertechnisches Detail. Die Koalition erhöht die Minijob-Pauschsteuer, um einen Teil ihrer milliardenschweren Einkommensteuerreform gegenzufinanzieren.

Offen lässt sie dabei, welche Seite die Mehrkosten am Ende trägt: Arbeitgeber dürfen die Pauschsteuer nämlich auf den Minijobber abwälzen. Wer das nicht weiß, merkt die Erhöhung erst auf dem nächsten Lohnzettel.

Inhaltsverzeichnis

Was der Koalitionsausschuss konkret beschlossen hat

Im Beschlusspapier „Ein Programm für Aufschwung und Beschäftigung” heißt es unmissverständlich: Der Pauschalsteuersatz bei den sogenannten Minijobs wird von zwei auf fünf Prozent angehoben. 34 Maßnahmen umfasst das Reformpaket, das die Koalitionsspitzen nach rund siebeneinhalb Stunden Verhandlung im Kanzleramt vorstellten.

Rechtlich verbindlich ist davon bislang nichts. Der Beschluss ist ein politisches Ergebnis des Koalitionsausschusses: kein Kabinettsbeschluss, kein Referentenentwurf, keine einzige Lesung im Bundestag.

Die Bundesregierung selbst nennt als Ziel, das gesamte Rentenreform-Gesetzespaket bis Ende 2026 im Bundestag zu verabschieden. Bis dahin gilt weiterhin der aktuelle Pauschsteuersatz von zwei Prozent nach § 40a Abs. 2 Einkommensteuergesetz (EStG).

Warum Merz die Minijob-Frage bewusst offen lässt

Die Steuererhöhung ist eine Abschwächung dessen, was ursprünglich auf dem Tisch lag. Die Alterssicherungskommission (gemeinhin Rentenkommission genannt) hatte am 23. Juni 2026 empfohlen, Minijobs ohne Opt-out-Möglichkeit vollständig in die gesetzliche Rentenversicherung einzubeziehen und ihren steuer- und sozialversicherungsrechtlichen Sonderstatus komplett zu streichen. Nur für Schülerinnen und Schüler sollte eine Ausnahme bleiben.

Genau diese Empfehlung wurde nicht übernommen, zumindest vorerst. CSU-Chef Markus Söder erklärte nach dem Koalitionsausschuss, mit der höheren Besteuerung sei die komplette Abschaffung der Minijobs vom Tisch. Bundeskanzler Friedrich Merz widersprach ihm öffentlich:

Diese Frage sei weiterhin offen, man habe bislang nur eine Entscheidung über die steuerliche Behandlung getroffen. Politisch heißt das: Die Steuererhöhung ist der Kompromiss, nicht das letzte Wort.

Die Abwälzungs-Klausel: Wer am Ende wirklich zahlt

Das klingt zunächst nach einer reinen Arbeitgeberabgabe. Ist es aber nicht zwingend: Arbeitgeber dürfen die Pauschsteuer sozialversicherungsrechtlich zulässig auf den Minijobber abwälzen. Üblich ist das schon bei den aktuellen zwei Prozent.

Wer als Minijobber vereinbart hat, dass der Arbeitgeber die Pauschsteuer aus seiner eigenen Tasche zahlt, spürt von der Erhöhung zunächst nichts. Wird die Steuer dagegen vom Bruttolohn abgezogen, verliert der Minijobber bei jeder Erhöhung direkt Netto.

100 % spam-frei • jederzeit abbestellbar

Ein Rechenbeispiel macht den Unterschied sichtbar: Bei der aktuellen Minijob-Verdienstgrenze von 603 Euro im Monat sind zwei Prozent Pauschsteuer 12,06 Euro. Bei fünf Prozent wären es 30,15 Euro – ein Unterschied von gut 18 Euro im Monat. Auf das Jahr gerechnet sind das gut 217 Euro, die entweder der Arbeitgeber zusätzlich schultert oder die vom Verdienst des Minijobbers abgehen.

Was Minijobber und Arbeitgeber jetzt prüfen sollten

Eine akute Handlungsfrist gibt es nicht, weil noch kein Gesetz in Kraft ist. Trotzdem lohnt der Blick auf den eigenen Vertrag schon jetzt. Minijobber sollten beim Arbeitgeber nachfragen, ob dieser die Pauschsteuer übernimmt oder sie vom Lohn abzieht.

Diese Vereinbarung entscheidet später, wessen Budget die drei zusätzlichen Prozentpunkte belastet.

Arbeitgeber mit vielen Minijobbern sollten die Mehrkosten in ihre Personalplanung einkalkulieren, sobald ein konkreter Gesetzentwurf vorliegt. Die zusätzliche Belastung betrifft dabei ausschließlich die Pauschsteuer nach § 40a Abs. 2 EStG.

Der ebenfalls diskutierte Anstieg des Arbeitgeberbeitrags zur Krankenversicherung bei Minijobs von 13,0 auf 17,5 Prozent läuft über ein eigenes Gesetzgebungsverfahren, das GKV-Spargesetz, und ist nicht Teil dieses Koalitionsbeschlusses.

Der Vorgeschmack auf eine größere Entscheidung

Die drei zusätzlichen Prozentpunkte Pauschsteuer wirken für sich genommen überschaubar. Ihre eigentliche Bedeutung liegt woanders: Sie zeigen, dass die Koalition den Minijob nicht mehr als unantastbar behandelt, sondern als Verhandlungsmasse zwischen Gegenfinanzierung und Wirtschaftsinteressen.

Die größere Frage, ob Minijobber künftig ohne Opt-out in die Rentenversicherung einbezogen werden, bleibt Teil des Gesamtpakets, das bis Ende 2026 durch den Bundestag soll. Wer heute einen Minijob hat oder plant, sollte diese zweite Entscheidung im Blick behalten. Sie dürfte für das eigene Nettoeinkommen deutlich schwerer wiegen als die Pauschsteuer, über die gerade alle sprechen.

Häufige Fragen zur Minijob-Pauschalsteuer

Gilt die höhere Pauschsteuer auch für Minijobs in Privathaushalten?

Das ist derzeit unklar. Im veröffentlichten Beschlusspapier des Koalitionsausschusses fehlt ein gesonderter Hinweis auf Privathaushalte, wo bislang eine reduzierte Pauschalbeitragslogik gilt. Ob der Gesetzgeber hier eine Ausnahme vorsieht, lässt sich erst nach Vorlage eines Gesetzentwurfs verlässlich beurteilen.

Ab wann müsste die neue Pauschsteuer gezahlt werden?

Ein Datum steht noch nicht fest, anders als bei der Einkommensteuerreform aus demselben Beschlusspapier: Für die Entlastung bei Grundfreibetrag und Kindergeld nennt die Bundesregierung bereits den 1. Januar 2027 als Starttermin. Für die Minijob-Pauschsteuer fehlt ein vergleichbares Datum bislang komplett, was auf einen noch früheren Verfahrensstand hindeutet.

Was passiert mit der Rentenversicherungspflicht für Minijobs?

Diese Frage ist von der Pauschsteuer-Erhöhung getrennt zu betrachten und Teil eines eigenen Rentenreform-Gesetzespakets. Schon heute sind Minijobber grundsätzlich rentenversicherungspflichtig; sie müssen aktiv einen schriftlichen Befreiungsantrag beim Arbeitgeber stellen, um aus der Versicherungspflicht herauszufallen. Genau diesen Opt-out will die Alterssicherungskommission streichen.

Quellen

Bundesregierung: Reformen bei Rente, Arbeit, Steuern (Ergebnisse des Koalitionsausschusses „Ein Programm für Aufschwung und Beschäftigung”, 02.07.2026)

Einkommensteuergesetz: § 40a EStG, Pauschalierung der Lohnsteuer für Teilzeitbeschäftigte und geringfügig Beschäftigte

Bundesministerium für Arbeit und Soziales: Rentenkommission 2026, Empfehlungen der Alterssicherungskommission

Minijob-Zentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See): Abgaben und Steuern

- Über den Autor

- Letzte Beiträge des Autors

Sebastian Dorn ist Fachredakteur mit Schwerpunkt Sozialrecht, schreibt seit 2024 für gegen-hartz.de und produziert Videos für gegen-hartz.TV. Seine thematischen Schwerpunkte sind Renten-, Schwerbehinderten- und Bürgergeldrecht. Bereits zuvor war er über viele Jahre ehrenamtlich in der Sozialberatung aktiv und begleitete Leistungsberechtigte bei Anträgen, Widersprüchen und Klagen – diese Praxiserfahrung prägt heute seine journalistische Arbeit.