Ab Mitte Juni 2026 verschickt der Renten Service der Deutschen Post AG in rund 21 Millionen Briefkästen die Rentenanpassungsmitteilung.

Darin steht: Die Rente steigt zum 1. Juli um 4,24 Prozent. Der aktuelle Rentenwert klettert von 40,79 Euro auf 42,52 Euro. Eine Standardrente nach 45 Beitragsjahren bringt rechnerisch 77,85 Euro brutto mehr im Monat.

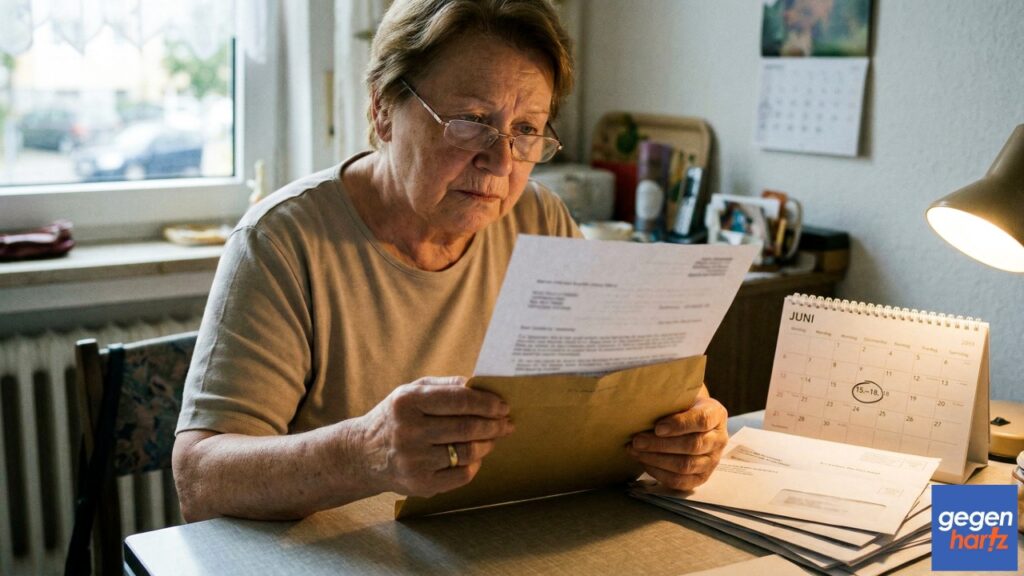

Was die meisten Empfänger nicht wissen: Dieser Brief ist ein Verwaltungsakt mit Widerspruchsfrist. Wer ihn liest, ablegt und vergisst, riskiert eine Frist zu verpassen, die nicht verlängerbar ist. Und auf vielen Mitteilungen steht kein Ausstellungsdatum.

Der Versand zieht sich erfahrungsgemäß bis Ende Juli 2026. Wer die Mitteilung bis dahin nicht erhält, muss sich direkt an seinen Rentenversicherungsträger wenden. Das ist die logistische Seite. Die rechtliche Seite ist finanziell folgenreicher.

Inhaltsverzeichnis

Kein Datum auf dem Brief – und die Monatsfrist läuft trotzdem

Das Bundessozialgericht hat klargestellt: Die Rentenanpassungsmitteilung ist ein Verwaltungsakt – rechtlich verbindlich, anfechtbar, mit einer Widerspruchsfrist versehen. Die Frist beträgt einen Monat ab Erhalt. Wer einen Fehler in der Berechnung entdeckt oder Zweifel an der Rentenhöhe hat, kann Widerspruch einlegen. Wer die Frist verpasst, verliert diese Option.

Die Tücke liegt darin, dass auf vielen Rentenanpassungsmitteilungen kein Ausstellungsdatum steht. Die wichtigste Handlung nach dem Öffnen ist daher keine inhaltliche Prüfung, sondern eine rein formale: Das Eingangsdatum handschriftlich auf dem Brief notieren, sofort, bevor das Schreiben abgelegt wird. Ab diesem Tag läuft die Monatsfrist. Wer im Ausland lebt, hat drei Monate Zeit.

Ingrid M., 71 Jahre alt, aus Magdeburg, erhielt ihre Rentenanpassungsmitteilung 2025 ohne Datum. Sie legte das Schreiben zur Seite. Als sie sechs Wochen später prüfen ließ, ob die Kindererziehungszeiten für ihre drei Kinder korrekt eingetragen waren – sie waren es nicht –, war die Widerspruchsfrist bereits abgelaufen.

Was blieb, war ein Überprüfungsantrag mit geringerer Rückwirkung. Die Differenz, die sie hätte zurückbekommen können, schmolz auf vier Nachzahlungsjahre.

Rentenbetrag, Auszahlungstermin, Abzüge: Was sofort verglichen werden muss

Die Mitteilung enthält den neuen Brutto-Rentenbetrag, die aktualisierten Abzüge für Kranken- und Pflegeversicherung sowie den Auszahlungstermin. Der Termin hängt vom Rentenbeginn ab:

Wer bis März 2004 in Rente gegangen ist, erhält die erhöhte Rente bereits Ende Juni 2026 – vorschüssig, also noch vor dem 1. Juli. Wer ab April 2004 Rente bezieht, bekommt den erhöhten Betrag am letzten Werktag im Juli.

Der neue Brutto-Rentenbetrag sollte um mindestens 4,24 Prozent über dem bisherigen liegen – eine Rente von 1.000 Euro muss auf mindestens 1.042,40 Euro steigen. Wer weniger findet, hat einen konkreten Prüfanlass. Der Auszahlungstermin sollte dem bisherigen Muster entsprechen – Abweichungen sind klärungsbedürftig.

Die Abzüge für KV und PV steigen mit der höheren Rente proportional mit, das ist rechnerisch korrekt. Wer jedoch einen unbekannten Abzug oder einen falschen Beitragssatz entdeckt, sollte dies unmittelbar klären.

Die drei häufigsten Fehlerquellen, die durch die Anpassungsmitteilung fortgeschrieben werden

Rentenanpassungsmitteilungen sind selten fehlerhaft im Sinne des Anpassungsprozentsatzes – der ist gesetzlich festgelegt und trifft alle gleich. Fehler entstehen auf der Ebene der zugrundeliegenden Rentenberechnung: in den persönlichen Entgeltpunkten, im Versicherungsverlauf, in der Bewertung einzelner Zeiten.

Diese Fehler werden durch jede Anpassungsmitteilung fortgeschrieben. Wer seinen ursprünglichen Rentenbescheid nie geprüft hat, sollte es spätestens jetzt tun.

Fehlende Kindererziehungszeiten sind die häufigste Fehlerquelle überhaupt. Für jedes Kind unter drei Jahren werden Kindererziehungszeiten angerechnet – sie erhöhen die Entgeltpunkte und damit die Rente. In der Praxis fehlen diese Zeiten im Versicherungsverlauf regelmäßig, wenn die Meldung nicht aktiv vorgenommen wurde.

Besonders betroffen sind Frauen, die in den 1970er und 1980er Jahren Kinder geboren haben. Ein Blick in den Versicherungsverlauf – im Original-Rentenbescheid unter den Anlagen – zeigt, ob für den Geburtszeitraum jedes Kindes ein entsprechender Eintrag vorhanden ist.

Falsch erfasste Beschäftigungszeiten und Entgelte bilden die zweithäufigste Fehlerquelle. Besonders fehleranfällig sind Jahre mit Arbeitgeberwechsel, kurze Beschäftigungen unter einem Jahr, Zeiten von Krankheit oder Rehabilitation und nachträglich korrigierte Meldungen.

Wer noch alte Lohnabrechnungen oder Lohnsteuerbescheinigungen aufbewahrt hat, kann sie direkt gegen den Versicherungsverlauf halten. Besonderes Augenmerk verdienen Einmalauszahlungen wie Weihnachtsgeld, die manchmal nicht als beitragspflichtiges Entgelt erfasst wurden.

Nicht anerkannte Ausbildungszeiten und Ost-West-Umrechnungsfehler bilden die dritte Problemkategorie. Zeiten der schulischen oder beruflichen Ausbildung können als Anrechnungszeiten in die Rente einfließen. Wenn der Versicherungsverlauf Lücken zeigt, die nicht als rentenrechtliche Zeit erfasst sind, lohnt eine Nachfrage.

Wer in der DDR gearbeitet hat und anschließend in die alten Bundesländer gezogen ist, sollte prüfen, ob die Ost-Zeiten korrekt umgerechnet wurden.

Widerspruch einlegen – Frist, Form und was viele nicht wissen

Wer einen Fehler vermutet, legt fristwahrend Widerspruch ein – auch ohne sofortige Begründung. Ein formloser Widerspruch, der mitteilt, dass man mit der Rentenanpassungsmitteilung nicht einverstanden ist und sich die Begründung vorbehält, sichert die Frist. Die DRV ist dann verpflichtet, den Bescheid erneut zu prüfen. Die Begründung kann nachgereicht werden.

Der Widerspruch muss schriftlich erfolgen und beim zuständigen Rentenversicherungsträger eingehen – nicht beim Renten Service der Post, auch wenn dieser den Brief versandt hat. Der Rentenversicherungsträger ist auf der Mitteilung selbst genannt. Wer per Fax schickt, bewahrt das Sendeprotokoll auf.

Wer persönlich beim DRV-Servicezentrum erscheint, lässt sich den Widerspruch schriftlich aufnehmen und eine Kopie des Beratungsprotokolls aushändigen. Per E-Mail ist der Weg unsicher – der tatsächliche Eingang beim Träger ist nicht nachweisbar. Der Widerspruch muss handschriftlich unterschrieben sein.

Wird dem Widerspruch nicht stattgegeben, ergeht ein Widerspruchsbescheid – danach ist Klage beim Sozialgericht möglich, kostenlos und ohne Anwaltszwang im ersten Rechtszug. Stiftung Warentest hat in einer Auswertung von Widerspruchsverfahren gezeigt, dass mehr als jeder vierte Widerspruch gegen Rentenbescheide zugunsten der Betroffenen entschieden wurde – häufig weil nachgereichte Unterlagen die Berechnung korrigierten.

Was wirklich auf dem Konto ankommt: Die Brutto-Netto-Lücke

4,24 Prozent mehr Rente klingt eindeutig. Was auf dem Konto ankommt, ist eine andere Zahl. Von der Brutto-Rentenerhöhung werden automatisch Beiträge zur gesetzlichen Krankenversicherung und zur Pflegeversicherung einbehalten.

100 % spam-frei • jederzeit abbestellbar

Pflichtversicherte Rentner zahlen den halben allgemeinen KV-Beitragssatz von 7,3 Prozent plus den halben kassenindividuellen Zusatzbeitrag – im bundesweiten Durchschnitt derzeit 1,45 Prozent. Zusammen 8,75 Prozent. Hinzu kommen 3,6 Prozent Pflegeversicherung für Rentner mit Kindern, 4,2 Prozent für Kinderlose. Gesamtabzug: rund 12,35 bis 13 Prozent.

Die 77,85 Euro Brutto-Plus einer Standardrente schrumpfen nach KV- und PV-Abzügen auf rund 68 Euro netto – vor Steuern. Wer mit seiner Rente bereits über dem steuerlichen Grundfreibetrag von 12.348 Euro für Alleinstehende liegt, zahlt auf das Plus noch Einkommensteuer. Bei einem alleinstehenden Rentner, der seit 2020 Rente bezieht, kann das weitere zehn bis fünfzehn Euro im Monat kosten. Aus 77,85 Euro auf dem Brief werden so real 55 bis 65 Euro netto.

Dazu kommt ein Mechanismus, den die öffentliche Berichterstattung regelmäßig ausblendet: Die gesamte Rentenanpassung wird zu hundert Prozent versteuert. Der steuerfreie Anteil der Rente ist beim erstmaligen Rentenbezug einmalig als fester Euro-Betrag eingefroren worden und erhöht sich nicht mit jeder Anpassung.

Wer bereits steuerpflichtig ist, zahlt auf jeden zusätzlichen Euro Rente den vollen Grenzsteuersatz. Wer bisher knapp unter der Steuerpflicht lag, sollte nach der Erhöhung prüfen, ob erstmals eine Einkommensteuererklärung notwendig wird.

Grundsicherung im Alter: Das Rentenplus kommt an – und wird wieder abgezogen

Wer neben seiner Rente ergänzende Grundsicherung im Alter bezieht, erhält ab Juli 2026 keine höhere Auszahlung. Die Rentenerhöhung wird als Einkommen vollständig auf die Grundsicherung angerechnet. Der Gesamtbetrag bleibt gleich – was die DRV gibt, zieht das Sozialamt ab.

Das betrifft rund 630.000 Menschen, die im Jahr 2024 Grundsicherung im Alter bezogen haben. Für sie ist die öffentliche Jubelmeldung über die Rentenerhöhung ein Nullereignis.

Trotzdem gilt: Auch wer Grundsicherung bezieht, sollte die Rentenanpassungsmitteilung prüfen. Fehler in der Rentenberechnung wirken sich auf die Grundsicherungsberechnung aus, und ein korrigierter, höherer Rentenbetrag kann in Einzelfällen dazu führen, dass der Grundsicherungsanspruch ganz oder teilweise entfällt – weil die Rente dann für sich allein über dem Grundsicherungsniveau liegt. Fehler nicht zu prüfen, weil man ohnehin Grundsicherung bezieht, ist kein guter Grund.

Witwen- und Witwerrenten: Freibetrag steigt mit

Für Bezieher von Witwen- oder Witwerrenten gibt es 2026 einen zusätzlichen Effekt, der in der Rentenanpassungsmitteilung oft nicht transparent ausgewiesen wird. Mit der Anpassung zum 1. Juli 2026 steigt der Einkommensfreibetrag bei der Anrechnung eigenen Einkommens auf die Hinterbliebenenrente von 1.076,86 Euro auf 1.122,53 Euro monatlich.

Wer bisher durch eigenes Einkommen knapp über dem Freibetrag lag und deshalb Abzüge auf die Witwen- oder Witwerrente hinnahm, könnte ab Juli unter den neuen Freibetrag fallen – und netto mehr Hinterbliebenenrente erhalten, als der Anpassungsprozentsatz allein nahelegt. Eine Abweichung im Bescheid sollte mit dem Vorjahresdokument verglichen werden.

Wenn die Frist schon vorbei ist: Der Überprüfungsantrag

Wer die Monatsfrist verpasst hat, ist nicht rechtlos. Ein Überprüfungsantrag nach § 44 SGB X ist jederzeit möglich: Die Rentenversicherung prüft dann, ob der Bescheid von Anfang an rechtswidrig war.

Wird ein Fehler festgestellt, zahlt die DRV die Differenz nach – jedoch nur für maximal vier Jahre rückwirkend, gerechnet vom Zeitpunkt der Antragstellung. Wer einen Fehler erst nach fünf Jahren entdeckt, verliert mindestens ein Jahr Nachzahlung.

Werner J., 68 Jahre alt, aus Dortmund, ließ 2024 seinen Rentenbescheid prüfen. Ergebnis: Zwei Jahre Kindererziehungszeiten fehlten, weil ein altes Formular aus den 1980er Jahren nie eingereicht worden war. Die Nachzahlung belief sich auf knapp 2.800 Euro. „Ich habe den Bescheid jahrelang einfach so abgeheftet”, sagt er. „Man denkt, die machen das schon richtig.”

Kostenlose Beratung bietet die DRV unter 0800 1000 4800. Sozialverbände wie der VdK oder der SoVD prüfen Rentenbescheide ihrer Mitglieder in vielen Fällen kostenlos. Registrierte Rentenberater nehmen für eine vollständige Bescheidprüfung eine Gebühr, die sich bei festgestellten Fehlern durch die Nachzahlung oft mehrfach amortisiert.

FAQ zur Rentenanpassungsmitteilung 2026

Muss ich die Rentenanpassungsmitteilung aufheben?

Ja. Das Schreiben ist ein Verwaltungsakt und steuerlich relevant – Finanzämter können es bei der Einkommensteuererklärung anfordern. Es sollte dauerhaft mit allen anderen Rentenbescheiden aufbewahrt werden.

Was tue ich, wenn die Mitteilung bis Ende Juli 2026 nicht angekommen ist?

Direkt an den zuständigen Rentenversicherungsträger wenden und eine Kopie anfordern. Telefon DRV Bund: 0800 1000 4800, gebührenfrei. Aktuelle Rentenzahlbeträge können auch über das Online-Portal „Meine DRV” eingesehen werden.

Lohnt sich ein Widerspruch, wenn ich keine offensichtlichen Fehler sehe?

Nur bei konkreten Prüfanlässen: auffällige Abweichungen im Betrag, bekannte Lücken im Versicherungsverlauf oder besondere Konstellationen in der Erwerbsbiografie. Wer unsicher ist, lässt zunächst den Versicherungsverlauf durch die DRV oder einen Sozialverband kostenlos prüfen.

Erhalten auch Bezieher von Erwerbsminderungsrenten eine Rentenanpassungsmitteilung?

Ja. Erwerbsminderungsrenten werden 2026 ebenfalls um 4,24 Prozent erhöht. Wer eine EM-Rente bezieht, die zwischen Januar 2001 und Dezember 2018 begonnen hat, profitiert zusätzlich durch den seit Dezember 2025 in die Rente integrierten Zuschlag nach § 307j SGB VI. Dieser erscheint nun nicht mehr separat, sondern als Teil des Gesamtrentenbetrags.

Gilt die Rentenerhöhung auch für kleine Renten unter 500 Euro?

Ja, prozentual gleichmäßig für alle gesetzlichen Renten. Bei 400 Euro brutto sind das rund 17 Euro brutto mehr, netto kommen etwa 14 bis 15 Euro an. Wer neben einer kleinen Rente Grundsicherung bezieht, erhält trotz Erhöhung keine höhere Auszahlung – die Rentenerhöhung wird vollständig angerechnet.

Quellen:

Deutsche Rentenversicherung Bund: Rentenanpassung 2026: Renten steigen im Juli um 4,24 Prozent

Deutsche Rentenversicherung Westfalen: Rentenanpassung 2026

Deutsche Rentenversicherung Bund: Mein Rentenbescheid

Deutsche Rentenversicherung Bund: Änderungen in der gesetzlichen Rentenversicherung 2026

Bundesministerium für Arbeit und Soziales: Renten steigen erneut um über 4 Prozent

- Über den Autor

- Letzte Beiträge des Autors

Sebastian Dorn ist Fachredakteur mit Schwerpunkt Sozialrecht, schreibt seit 2024 für gegen-hartz.de und produziert Videos für gegen-hartz.TV. Seine thematischen Schwerpunkte sind Renten-, Schwerbehinderten- und Bürgergeldrecht. Bereits zuvor war er über viele Jahre ehrenamtlich in der Sozialberatung aktiv und begleitete Leistungsberechtigte bei Anträgen, Widersprüchen und Klagen – diese Praxiserfahrung prägt heute seine journalistische Arbeit.