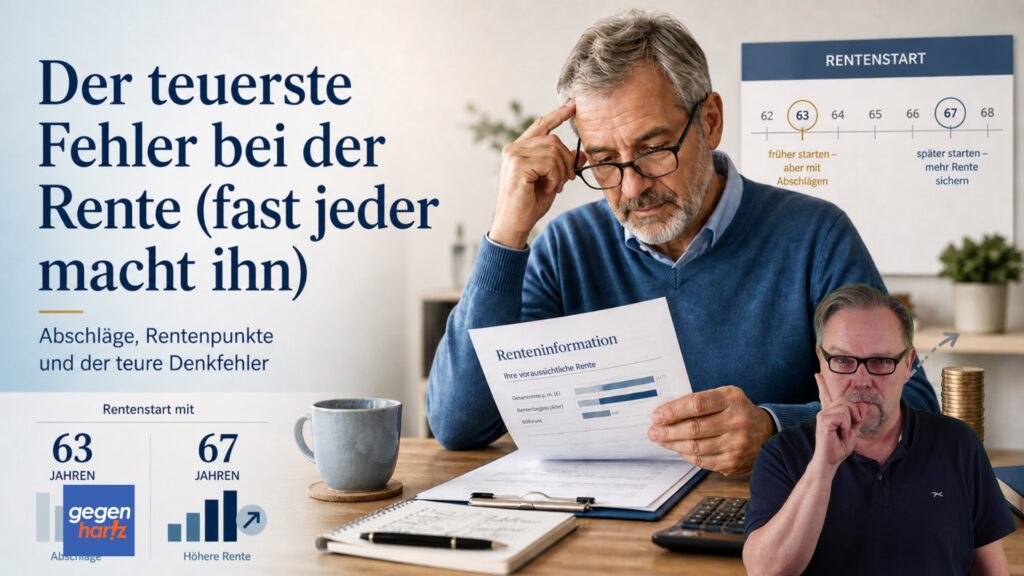

Viele Menschen schrecken davor zurück, früher in Rente zu gehen. Der Grund ist schnell genannt: Wer seine Altersrente vor der persönlichen Regelaltersgrenze bezieht, muss dauerhaft mit Abschlägen rechnen. Nach Angaben der Deutschen Rentenversicherung beträgt dieser Abschlag 0,3 Prozent pro Monat, höchstens 14,4 Prozent.

Auf den ersten Blick wirkt die Rechnung eindeutig. Vier Jahre früher in Rente bedeuten 48 Monate früherer Rentenbeginn. 48 Monate mal 0,3 Prozent ergeben 14,4 Prozent weniger Rente.

Doch genau an dieser Stelle entsteht häufig ein folgenreicher Rechenfehler. Viele Menschen ziehen den Abschlag direkt von der Rente ab, die in der Renteninformation für den regulären Rentenbeginn ausgewiesen wird. Diese Zahl gilt jedoch nur unter der Annahme, dass bis dahin weiter gearbeitet und weiter Beiträge gezahlt werden.

Warum die Renteninformation oft falsch gelesen wird

Ein Beispiel macht das Problem deutlich. In der Renteninformation steht eine voraussichtliche Bruttorente von 2.000 Euro bei Rentenbeginn mit 67 Jahren. Wer nun vier Jahre früher gehen möchte, rechnet häufig: 2.000 Euro minus 14,4 Prozent ergibt 1.712 Euro.

Diese Rechnung ist verführerisch einfach, aber in vielen Fällen nicht sauber. Denn die 2.000 Euro setzen voraus, dass bis 67 weitere Rentenansprüche entstehen. Wer bereits mit 63 aufhört zu arbeiten, sammelt in den vier Jahren bis 67 keine zusätzlichen Entgeltpunkte mehr.

Die gesetzliche Rente basiert auf Entgeltpunkten. Wer in einem Jahr so viel verdient wie der Durchschnitt aller Versicherten, erhält dafür ungefähr einen Entgeltpunkt. Der aktuelle Rentenwert liegt seit dem 1. Juli 2025 bei 40,79 Euro und soll nach der beschlossenen Rentenanpassung zum 1. Juli 2026 auf 42,52 Euro steigen.

Die eigentliche Berechnungsgrundlage sind die Entgeltpunkte

Wer später etwa 2.000 Euro Bruttorente erhalten möchte, braucht bei einem Rentenwert von rund 41 Euro ungefähr 49 Entgeltpunkte. Diese Punkte entstehen über das Erwerbsleben hinweg. Wer vier Jahre früher aus dem Beruf ausscheidet, verzichtet also nicht nur auf vier Jahre Arbeitseinkommen, sondern auch auf weitere Rentenansprüche.

Im vereinfachten Beispiel könnten statt 49 Entgeltpunkten nur etwa 45 Entgeltpunkte vorhanden sein. Daraus ergibt sich eine rechnerische Bruttorente von rund 1.836 Euro. Erst auf diese niedrigere Grundlage wird der Abschlag angewendet.

Bei 14,4 Prozent Abschlag bleiben von 1.836 Euro rund 1.544 Euro Bruttorente. Die Lücke zur späteren Rente ist damit nicht 288 Euro brutto, wie es die erste Rechnung nahelegt, sondern rund 456 Euro brutto. Trotzdem ist damit noch nicht beantwortet, welche Variante über die gesamte Rentenzeit finanziell günstiger ist.

Warum der Monatsvergleich zu kurz greift

Viele Rentenentscheidungen werden anhand der monatlichen Differenz getroffen. Im Beispiel stehen etwa 1.544 Euro Bruttorente bei frühem Rentenbeginn einer späteren Bruttorente von 2.000 Euro gegenüber. Nach Abzügen für Kranken- und Pflegeversicherung sowie möglichen Steuern könnte daraus beispielhaft ein Nettovergleich von etwa 1.330 Euro zu 1.655 Euro werden.

Der Unterschied läge dann bei rund 325 Euro im Monat. Das klingt erheblich. Doch die frühere Rente hat einen Vorteil, der in einfachen Vergleichen oft übersehen wird: Sie wird mehrere Jahre früher ausgezahlt.

Wer vier Jahre früher in Rente geht und monatlich rund 1.330 Euro netto erhält, bekommt vor dem regulären Rentenbeginn bereits knapp 64.000 Euro ausgezahlt. Erst danach beginnt die Person mit späterem Renteneintritt überhaupt, Rentenzahlungen zu erhalten. Deshalb ist nicht nur die monatliche Rentenhöhe entscheidend, sondern auch die Dauer des Rentenbezugs.

Der Break-even entscheidet über die Gesamtbetrachtung

Die entscheidende Frage lautet: Ab welchem Alter hat die spätere, höhere Rente die früheren Zahlungen wieder eingeholt? Diese Schwelle wird häufig als Break-even bezeichnet. Sie zeigt, ab wann sich der spätere Rentenbeginn rein rechnerisch auszahlt.

Im Beispiel beträgt der Vorsprung der Frührente vor dem regulären Rentenbeginn knapp 64.000 Euro netto. Die spätere Rente bringt danach monatlich rund 325 Euro mehr. Teilt man den Vorsprung durch diese monatliche Differenz, ergibt sich eine Aufholzeit von gut 16 Jahren nach dem 67. Geburtstag.

Je nach Annahmen zu Rentenanpassungen, Steuern, Sozialabgaben und individueller Rentenhöhe kann sich dieser Wert verschieben. Im Script wird ein Zeitraum von etwa 18 Jahren genannt. Das bedeutet: Der spätere Renteneintritt würde sich finanziell erst etwa Anfang bis Mitte 80 vollständig bezahlt machen.

| Vergleichspunkt | Vereinfachtes Beispiel |

|---|---|

| Reguläre Bruttorente mit 67 | 2.000 Euro monatlich |

| Frühere Rente mit 63 | rund 1.544 Euro brutto nach fehlenden Entgeltpunkten und Abschlag |

| Geschätzte Nettorente bei früherem Beginn | rund 1.330 Euro monatlich |

| Geschätzte Nettorente bei regulärem Beginn | rund 1.655 Euro monatlich |

| Vorsprung durch vier Jahre frühere Auszahlung | knapp 64.000 Euro netto |

| Monatlicher Vorteil der späteren Rente | rund 325 Euro netto |

Die Lebenserwartung verändert die Bewertung

Ob sich ein späterer Renteneintritt finanziell lohnt, hängt stark davon ab, wie lange die Rente bezogen wird. Nach der Sterbetafel 2022/2024 des Statistischen Bundesamts haben 65-jährige Männer in Deutschland eine fernere Lebenserwartung von 17,7 Jahren. Bei 65-jährigen Frauen sind es 20,9 Jahre.

Diese Werte sind Durchschnittswerte. Sie sagen nichts darüber aus, wie lange eine einzelne Person tatsächlich lebt. Gesundheit, Beruf, Einkommen, familiäre Vorbelastungen und Lebensstil können die individuelle Situation deutlich verändern.

Gerade deshalb ist es problematisch, die Entscheidung nur an den Abschlägen festzumachen. Wer die Frührente pauschal als finanziell unvernünftig einordnet, übersieht den früheren Zahlungsbeginn. Wer sie dagegen nur wegen des früheren Geldzuflusses wählt, unterschätzt möglicherweise den dauerhaften Verlust bei der monatlichen Rente.

Warum die Rechnung nur ein Ausgangspunkt sein kann

Das Beispiel ist bewusst vereinfacht. In der Realität kommen weitere Faktoren hinzu. Dazu gehören die tatsächlichen Entgeltpunkte, mögliche Hinzuverdienste, Kranken- und Pflegeversicherungsbeiträge, steuerliche Effekte, private Vorsorge, Betriebsrenten und die Frage, ob Abschläge durch Sonderzahlungen ausgeglichen werden können.

Auch Rentenanpassungen verändern die Ergebnisse. Steigen Renten stärker, wächst die höhere spätere Rente in absoluten Beträgen schneller mit. Fallen Rentenanpassungen niedriger aus, kann sich der Zeitpunkt, an dem die spätere Rente aufholt, weiter nach hinten verschieben.

Wichtig ist außerdem die persönliche Lebensplanung. Manche Menschen möchten früher aus einem belastenden Beruf ausscheiden. Andere arbeiten gerne weiter, möchten zusätzliche Rentenansprüche erwerben oder brauchen das Erwerbseinkommen noch einige Jahre.

Fazit: Nicht der Abschlag allein entscheidet

Der häufigste Fehler bei der Bewertung der Frührente liegt in einer zu einfachen Rechnung. Der Abschlag darf nicht direkt von der hochgerechneten Rente zum regulären Rentenbeginn abgezogen werden. Entscheidend ist zuerst, welche Entgeltpunkte beim tatsächlichen Rentenstart bereits vorhanden sind.

Gleichzeitig reicht auch der reine Monatsvergleich nicht aus. Wer früher in Rente geht, erhält früher Geld. Dadurch entsteht ein finanzieller Vorsprung, den die spätere höhere Rente erst über viele Jahre wieder einholen muss.

Die Entscheidung über den Rentenbeginn sollte deshalb nicht allein auf Prozentwerten beruhen. Sie braucht eine saubere Berechnung, realistische Annahmen und einen ehrlichen Blick auf Gesundheit, Lebensqualität und Sicherheit. Am Ende geht es nicht nur um die höchste Monatsrente, sondern um die Frage, welche Lösung zum eigenen Leben passt.

Praxisbeispiel: Wenn vier Jahre den Unterschied machen

Ein Arbeitnehmer ist 63 Jahre alt und könnte mit Abschlägen in Rente gehen. Seine Renteninformation weist für den regulären Rentenbeginn mit 67 eine Bruttorente von 2.000 Euro aus. Er rechnet zunächst mit 1.712 Euro, weil er 14,4 Prozent von 2.000 Euro abzieht.

Nach einer genaueren Prüfung zeigt sich jedoch: Bei einem Rentenbeginn mit 63 fehlen ihm vier weitere Beitragsjahre. Seine Berechnungsgrundlage liegt deshalb nicht bei 2.000 Euro, sondern bei rund 1.836 Euro. Nach dem Abschlag bleiben etwa 1.544 Euro brutto.

Trotzdem ist die Frührente nicht automatisch die schlechtere Wahl. Er würde vier Jahre früher Zahlungen erhalten und dadurch einen erheblichen Vorsprung aufbauen. Ob sich das lohnt, hängt am Ende davon ab, wie lange er die spätere höhere Rente beziehen würde und wie wichtig ihm die gewonnene freie Zeit ist.

Fragen und Antworten zur Frührente

1. Warum ist die einfache Rechnung „2.000 Euro minus 14,4 Prozent“ oft falsch?

Weil die 2.000 Euro in der Renteninformation meist davon ausgehen, dass bis zum regulären Rentenbeginn weiter gearbeitet und weiter Beiträge gezahlt werden. Wer früher aufhört, sammelt in den fehlenden Jahren keine weiteren Entgeltpunkte. Der Abschlag wird deshalb nicht auf die hochgerechnete Rente mit 67 angewendet, sondern auf die bis zum früheren Rentenbeginn tatsächlich erreichte Rentenhöhe.

2. Was bedeutet der Abschlag von 0,3 Prozent pro Monat?

Wer vor der persönlichen Regelaltersgrenze in Rente geht, muss für jeden vorgezogenen Monat einen dauerhaften Abschlag von 0,3 Prozent hinnehmen. Bei vier Jahren früherem Rentenbeginn sind das 48 Monate. Daraus ergibt sich ein Abschlag von 14,4 Prozent.

3. Warum sind Entgeltpunkte für die Rentenberechnung so wichtig?

Die gesetzliche Rente wird nicht einfach aus dem letzten Gehalt berechnet, sondern aus den im Erwerbsleben gesammelten Entgeltpunkten. Wer in einem Jahr ungefähr so viel verdient wie der Durchschnitt aller Versicherten, erhält etwa einen Entgeltpunkt. Je mehr Entgeltpunkte bis zum Rentenbeginn vorhanden sind, desto höher fällt die spätere Rente aus.

4. Was passiert, wenn jemand vier Jahre früher aufhört zu arbeiten?

Dann fehlen in der Regel nicht nur vier Jahre Arbeitseinkommen, sondern auch vier Jahre mit möglichen weiteren Rentenansprüchen. Im Beispiel sinkt die Berechnungsgrundlage dadurch von rund 49 auf etwa 45 Entgeltpunkte. Erst auf diese niedrigere Rente wird anschließend der Abschlag berechnet.

5. Warum kann sich eine frühere Rente trotz Abschlägen finanziell lohnen?

Weil die Rente früher ausgezahlt wird. Wer vier Jahre früher in Rente geht, erhält bereits viele monatliche Zahlungen, bevor jemand mit regulärem Rentenbeginn überhaupt die erste Rente bekommt. Dieser Vorsprung muss durch die spätere höhere Monatsrente erst wieder aufgeholt werden.

6. Was bedeutet Break-even bei der Rentenentscheidung?

Der Break-even beschreibt den Zeitpunkt, ab dem die spätere höhere Rente insgesamt mehr Geld gebracht hat als die frühere niedrigere Rente. Im Beispiel wird die Frührente mehrere Jahre lang früher gezahlt. Die spätere Rente muss diesen Vorsprung über ihre höhere Monatszahlung erst nach und nach ausgleichen.

7. Sollte man den Rentenbeginn nur nach finanziellen Gesichtspunkten entscheiden?

Nein. Die finanzielle Rechnung ist wichtig, aber sie ist nicht der einzige Faktor. Gesundheit, Belastung im Beruf, private Vorsorge, Lebensqualität und persönliche Pläne für den Ruhestand sollten ebenfalls berücksichtigt werden. Eine gute Entscheidung entsteht erst, wenn Zahlen und Lebenssituation gemeinsam betrachtet werden.

- Über den Autor

- Letzte Beiträge des Autors

Dr. Utz Anhalt ist Buchautor, Publizist, Sozialrechtsexperte und Historiker. 2000 schloss er ein Magister Artium (M.A.) in Geschichte und Politik an der Universität Hannover ab. Seine Schwerpunkte liegen im Sozialrecht und Sozialpolitik. Er war wissenschaftlicher Mitarbeiter bei Dokumentationen für ZDF , History Channel, Pro7, NTV, MTV, Sat1.