Im Juni 2026 erhalten Millionen Rentnerinnen und Rentner in Deutschland wieder Post zur Rentenanpassung. Viele legen die Mitteilung nach einem kurzen Blick auf den neuen Zahlbetrag ab. Genau das kann jedoch teuer werden, wenn sich im Bescheid Fehler verbergen.

Die Rentenanpassungsmitteilung ist nicht nur ein freundlicher Hinweis auf eine höhere Zahlung. Sie kann rechtliche Wirkung entfalten und sollte deshalb ähnlich sorgfältig geprüft werden wie ein Steuerbescheid oder ein Rentenbescheid. Wer Unstimmigkeiten zu spät bemerkt, muss mit deutlich höheren Hürden rechnen.

Was sich zum 1. Juli 2026 bei der Rente ändert

Zum 1. Juli 2026 steigen die gesetzlichen Renten in Deutschland um 4,24 Prozent. Der aktuelle Rentenwert erhöht sich von 40,79 Euro auf 42,52 Euro. Für Rentenbeziehende bedeutet das zunächst ein höheres Brutto, aber nicht automatisch denselben Zuwachs auf dem Konto.

Ein Beispiel zeigt die Größenordnung: Wer bisher eine Bruttorente von 1.500 Euro erhält, kommt durch die Anpassung rechnerisch auf 1.563,60 Euro brutto. Das Plus beträgt 63,60 Euro im Monat. Von diesem Betrag gehen jedoch weiterhin Beiträge zur Kranken- und Pflegeversicherung ab.

Bei einer sogenannten Standardrente mit 45 Entgeltpunkten ergibt sich ab Juli 2026 eine Bruttorente von 1.913,40 Euro. Vorher lag sie bei 1.835,55 Euro. Das entspricht einem monatlichen Bruttozuwachs von 77,85 Euro.

Warum der Brief mehr ist als eine reine Information

Die Rentenanpassungsmitteilung enthält nicht nur die neue Rentenhöhe. Sie zeigt auch, welche Beiträge einbehalten werden, welcher Betrag ausgezahlt wird und auf welches Konto die Zahlung geht. Damit berührt sie unmittelbar die tatsächliche monatliche Versorgung.

Wichtig ist die Frist: Wer mit einem Bescheid nicht einverstanden ist, kann grundsätzlich innerhalb eines Monats Widerspruch einlegen. Bei Rentnerinnen und Rentnern mit Wohnsitz im Ausland gilt regelmäßig eine längere Frist von drei Monaten. Fehlt eine ordnungsgemäße Rechtsbehelfsbelehrung, kann sich die Frist verlängern.

Entscheidend ist deshalb der Tag, an dem der Brief tatsächlich eingeht. Rentenbeziehende sollten das Eingangsdatum direkt auf dem Schreiben notieren. Dieser einfache Schritt kann später wichtig sein, wenn die Frist nachgewiesen werden muss.

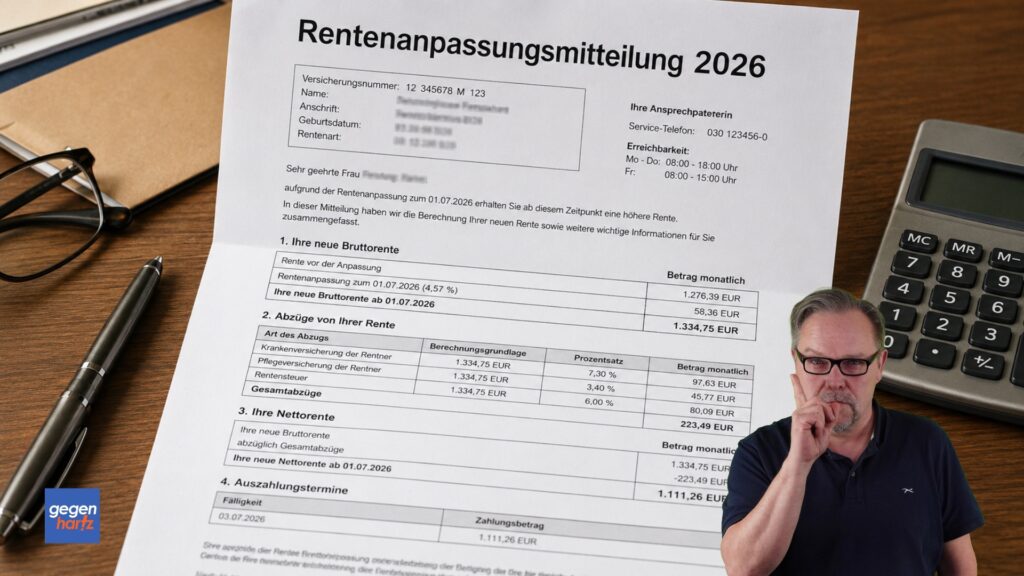

Welche Angaben in der Rentenanpassungsmitteilung stehen

Die Mitteilung nennt die neue Bruttorente ab dem 1. Juli 2026. Außerdem weist sie aus, wie hoch der Unterschied zur bisherigen Rente ist. Danach folgen in der Regel die Abzüge für Krankenversicherung und Pflegeversicherung.

Am Ende steht der neue Zahlbetrag. Das ist die Summe, die tatsächlich auf dem Konto ankommt. Zusätzlich sollten Rentenbeziehende Bankverbindung, Auszahlungsdatum, Versicherungsnummer und persönliche Daten prüfen.

| Angabe im Schreiben | Warum sie geprüft werden sollte |

|---|---|

| Neue Bruttorente | Sie sollte rechnerisch zur Erhöhung von 4,24 Prozent passen. |

| Krankenversicherungsbeitrag | Der Abzug hängt vom allgemeinen Beitragssatz und vom Zusatzbeitrag der eigenen Krankenkasse ab. |

| Pflegeversicherungsbeitrag | Der Beitrag unterscheidet sich danach, ob Kinder berücksichtigt werden und ob ein Zuschlag für Kinderlose anfällt. |

| Nettozahlbetrag | Er muss sich aus Bruttorente abzüglich Kranken- und Pflegeversicherung ergeben. |

| Bankverbindung | Eine veraltete IBAN kann die Auszahlung verzögern oder Rückfragen auslösen. |

| Persönliche Daten | Fehler bei Name, Adresse oder Rentenversicherungsnummer sollten zeitnah korrigiert werden. |

Kranken- und Pflegeversicherung: Was vom Plus übrig bleibt

Gesetzlich krankenversicherte Rentnerinnen und Rentner zahlen auf ihre Rente Beiträge zur Krankenversicherung. Der allgemeine Beitragssatz beträgt 14,6 Prozent, davon trägt die Rentenversicherung die Hälfte. Für Rentenbeziehende bedeutet das 7,3 Prozent aus der Bruttorente.

Hinzu kommt der kassenindividuelle Zusatzbeitrag. Auch davon wird bei der gesetzlichen Rente grundsätzlich die Hälfte berücksichtigt. Da Zusatzbeiträge je nach Krankenkasse unterschiedlich ausfallen, kann der persönliche Abzug vom Durchschnitt abweichen.

Anders sieht es bei der Pflegeversicherung aus. Den Pflegeversicherungsbeitrag tragen Rentnerinnen und Rentner selbst. Der allgemeine Satz liegt 2026 bei 3,6 Prozent, für Kinderlose ab 23 Jahren kommt ein Zuschlag von 0,6 Prozentpunkten hinzu.

Für viele Rentenbeziehende ergibt sich dadurch eine spürbare Differenz zwischen Bruttoerhöhung und Nettozuwachs. Wer Kinder hat, sollte prüfen, ob diese Information korrekt berücksichtigt wurde. Besonders wichtig ist das, wenn im Schreiben ein Beitrag für Kinderlose auftaucht, obwohl Kinder vorhanden sind.

Häufige Fehler: Wenn Zeiten im Rentenkonto fehlen

Die Deutsche Rentenversicherung rechnet nicht frei nach Schätzung, sondern auf Grundlage gespeicherter Versicherungsdaten. Genau hier können Probleme entstehen. Wenn Zeiten im Rentenkonto fehlen, fällt die Rente dauerhaft zu niedrig aus.

Besonders häufig geht es um Kindererziehungszeiten. Für Kinder, die vor 1992 geboren wurden, werden derzeit bis zu 30 Monate Kindererziehungszeit berücksichtigt. Für Kinder ab 1992 sind es bis zu 36 Monate.

Auch Ausbildungszeiten, Zeiten der Arbeitslosigkeit, Wehrdienst, Zivildienst oder frühere Beschäftigungszeiten können fehlen oder falsch bewertet sein. Das betrifft besonders Menschen mit vielen Arbeitgeberwechseln, längeren Familienphasen oder älteren Versicherungsverläufen. Wer nie eine Kontenklärung durchgeführt hat, sollte genauer hinschauen.

So lässt sich die neue Bruttorente überschlagen

Eine erste Prüfung ist einfach. Die bisherige Bruttorente wird mit 1,0424 multipliziert. Das Ergebnis sollte ungefähr der neuen Bruttorente im Schreiben entsprechen.

Bei 1.200 Euro Bruttorente ergibt sich rechnerisch eine neue Bruttorente von 1.250,88 Euro. Bei 1.500 Euro sind es 1.563,60 Euro. Bei 2.000 Euro sind es 2.084,80 Euro.

Kleine Abweichungen können erklärbar sein, etwa wenn sich weitere Bestandteile der Zahlung ändern. Größere Differenzen sollten jedoch Anlass sein, die Mitteilung und den Versicherungsverlauf zu prüfen. Wichtig ist dabei, Brutto und Netto nicht zu verwechseln.

Was beim Widerspruch zu beachten ist

Wer einen Fehler vermutet, sollte nicht abwarten. Der Widerspruch muss schriftlich beim zuständigen Rentenversicherungsträger eingelegt werden. Zuständig ist nicht der Renten Service der Deutschen Post, sondern der im Bescheid genannte Träger der Deutschen Rentenversicherung.

100 % spam-frei • jederzeit abbestellbar

Eine Begründung ist nach Angaben der Deutschen Rentenversicherung nicht zwingend vorgeschrieben, aber sinnvoll. Wer konkret benennt, was falsch sein könnte, erleichtert die Prüfung. Das kann etwa eine fehlende Kindererziehungszeit, ein falscher Pflegeversicherungsbeitrag oder eine unvollständige Beschäftigungszeit sein.

Der Widerspruch kann per Brief eingereicht werden. Empfehlenswert ist ein Versandweg, der den Zugang nachweisbar macht. Auch Online-Dienste der Deutschen Rentenversicherung können genutzt werden, sofern die Voraussetzungen erfüllt sind.

Eine einfache E-Mail reicht in der Regel nicht aus, wenn sie die vorgeschriebene Form nicht erfüllt. Wer unsicher ist, sollte den Widerspruch fristwahrend schriftlich einreichen und die Begründung nachreichen. So wird verhindert, dass die Monatsfrist verstreicht.

Wenn die Frist schon abgelaufen ist

Ist die Widerspruchsfrist vorbei, ist der Fall nicht zwingend erledigt. Bei rechtswidrigen, nicht begünstigenden Verwaltungsakten kommt ein Überprüfungsantrag nach § 44 SGB X in Betracht. Damit kann eine frühere Entscheidung nachträglich überprüft werden.

Dieser Weg ersetzt keinen fristgerechten Widerspruch, kann aber helfen, wenn ein alter Fehler erst später auffällt. Der Antrag sollte möglichst konkret sein. Pauschale Formulierungen wie „Bitte alles prüfen“ sind wenig hilfreich.

Wichtig ist die Rückwirkung. Sozialleistungen können bei einer erfolgreichen Korrektur grundsätzlich längstens für bis zu vier Jahre rückwirkend erbracht werden. Wer 2026 einen Antrag stellt, sollte deshalb besonders auf mögliche Fehler ab 2022 achten.

Warum sich die Prüfung finanziell lohnen kann

Ein einzelner fehlender Entgeltpunkt entspricht ab Juli 2026 monatlich 42,52 Euro brutto. Fehlen mehrere Entgeltpunkte, steigt der Betrag entsprechend. Über Jahre kann daraus eine erhebliche Summe werden.

Bei Kindererziehungszeiten sind die Auswirkungen besonders deutlich. Werden beispielsweise Zeiten für ein Kind nicht berücksichtigt, kann die monatliche Rente spürbar niedriger ausfallen. Bei mehreren Kindern kann sich der Fehler auf mehrere Hundert Euro im Monat summieren.

Auch kleinere Fehler sind nicht harmlos. Ein zu Unrecht erhobener Pflegezuschlag für Kinderlose kann bei 1.500 Euro Bruttorente rund 9 Euro im Monat ausmachen. Auf ein Jahr gerechnet sind das mehr als 100 Euro.

Prüfen statt abheften

Die Rentenanpassungsmitteilung 2026 sollte nicht ungeöffnet in den Ordner wandern. Sie zeigt nicht nur das Plus ab Juli, sondern auch die Abzüge und den tatsächlichen Zahlbetrag. Wer den Brief sorgfältig prüft, kann Fehler früh erkennen.

Besonders wichtig sind drei Punkte: das Eingangsdatum, die neue Bruttorente und die Abzüge. Danach sollte der Versicherungsverlauf angefordert werden, wenn der Verdacht auf fehlende Zeiten besteht. Diese Prüfung ist kostenlos und kann Klarheit schaffen.

Für Rentnerinnen und Rentner geht es dabei nicht um Misstrauen gegenüber der Behörde. Es geht um die Kontrolle der eigenen Daten. Denn die beste Berechnung nützt wenig, wenn die gespeicherten Angaben unvollständig sind.

Beispiel aus der Praxis

Eine Rentnerin erhält im Juni 2026 ihre Rentenanpassungsmitteilung. Ihre Bruttorente steigt von 1.500 Euro auf 1.563,60 Euro. Beim Blick auf die Abzüge fällt ihr jedoch auf, dass der Pflegeversicherungsbeitrag mit dem Zuschlag für Kinderlose berechnet wurde.

Die Frau hat zwei erwachsene Kinder. Sie fordert ihren Versicherungsverlauf an und legt vorsorglich schriftlich Widerspruch ein. Dem Schreiben fügt sie eine Kopie der Geburtsurkunden bei und bittet um Korrektur des Pflegeversicherungsbeitrags.

Stellt sich der Fehler heraus, wird der monatliche Abzug angepasst. Der Betrag wirkt auf den ersten Blick klein, summiert sich aber über Monate und Jahre. Genau deshalb lohnt es sich, auch scheinbar geringe Abweichungen nicht zu ignorieren.

Häufige Fragen und Antworten

Warum sollte ich die Rentenanpassungsmitteilung überhaupt prüfen?

Die Mitteilung zeigt nicht nur die Rentenerhöhung, sondern auch Abzüge, Zahlbetrag und persönliche Daten. Wenn dort Fehler stehen, kann sich das dauerhaft auf die monatliche Auszahlung auswirken. Besonders fehlende Versicherungszeiten oder falsch berechnete Beiträge können bares Geld kosten.

Wie lange habe ich Zeit, um Widerspruch einzulegen?

In der Regel beträgt die Frist einen Monat ab Bekanntgabe des Bescheids. Deshalb sollte das Eingangsdatum direkt auf dem Schreiben notiert werden. Wer im Ausland lebt, kann unter Umständen eine längere Frist haben.

Welche Fehler kommen bei Rentenbescheiden besonders häufig vor?

Häufig geht es um fehlende Kindererziehungszeiten, nicht erfasste Beschäftigungszeiten oder falsche Abzüge für Kranken- und Pflegeversicherung. Auch ein falscher Pflegeversicherungsbeitrag für Kinderlose kann vorkommen. Solche Fehler wirken auf den ersten Blick klein, können sich über Jahre aber deutlich summieren.

Was kann ich tun, wenn ich einen Fehler vermute?

Betroffene sollten zunächst den Versicherungsverlauf anfordern und die Angaben mit der Rentenanpassungsmitteilung vergleichen. Wenn ein Fehler naheliegt, sollte fristwahrend schriftlich Widerspruch beim zuständigen Rentenversicherungsträger eingelegt werden. Eine kurze Begründung mit konkretem Hinweis auf den vermuteten Fehler ist empfehlenswert.

Ist noch etwas möglich, wenn die Widerspruchsfrist bereits abgelaufen ist?

Ja, in bestimmten Fällen kann ein Überprüfungsantrag nach § 44 SGB X gestellt werden. Damit lässt sich ein älterer Bescheid prüfen, wenn er von Anfang an rechtswidrig war. Eine rückwirkende Nachzahlung ist grundsätzlich für bis zu vier Jahre möglich.

Quellen

Deutsche Rentenversicherung: Informationen zum Widerspruchsverfahren, zur Monatsfrist und zur schriftlichen Einlegung des Widerspruchs, Deutsche Rentenversicherung, Rechtliche Arbeitsanweisungen zu § 84 SGG: Angaben zur Widerspruchsfrist im Inland und Ausland.

- Über den Autor

- Letzte Beiträge des Autors

Dr. Utz Anhalt ist Buchautor, Publizist, Sozialrechtsexperte und Historiker. 2000 schloss er ein Magister Artium (M.A.) in Geschichte und Politik an der Universität Hannover ab. Seine Schwerpunkte liegen im Sozialrecht und Sozialpolitik. Er war wissenschaftlicher Mitarbeiter bei Dokumentationen für ZDF , History Channel, Pro7, NTV, MTV, Sat1.