Gerda ist 62 Jahre alt und hat nach eigenen Angaben 43 Jahre lang Vollzeit gearbeitet. Ihr Berufsleben begann früh, Pausen gab es kaum, die Beiträge zur gesetzlichen Rentenversicherung wurden über Jahrzehnte gezahlt.

Heute bekommt sie rund 1.500 Euro Rente im Monat. Für viele klingt diese Summe zunächst solide. Doch Gerdas Fall zeigt, warum eine lange Erwerbszeit allein nicht automatisch zu einer hohen Altersrente führt.

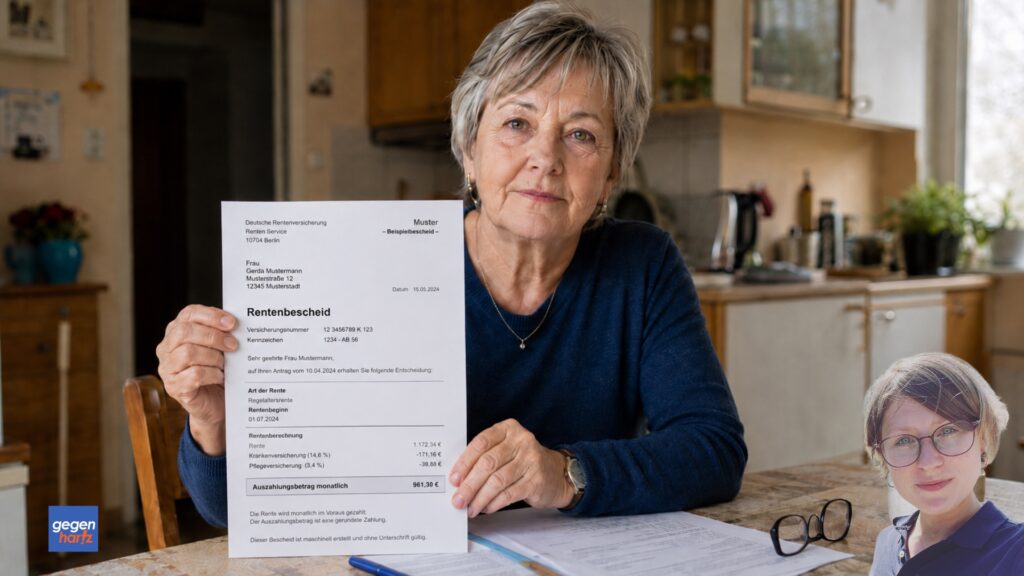

1.500 Euro Rente nach 43 Jahren Arbeit

Die gesetzliche Rente richtet sich nicht nur nach der Zahl der Arbeitsjahre. Entscheidend ist vor allem, wie viel jemand im Vergleich zum Durchschnitt aller Versicherten verdient hat. Wer in einem Jahr genau den Durchschnittsverdienst erreicht, erhält dafür einen Entgeltpunkt.

Wer darunter liegt, bekommt entsprechend weniger als einen Entgeltpunkt. Wer darüber liegt, erhält mehr, allerdings nur bis zur Beitragsbemessungsgrenze. So kann es passieren, dass 43 Jahre Vollzeitarbeit am Ende zu einer Rente von etwa 1.500 Euro führen.

Das gilt besonders dann, wenn der Lohn über viele Jahre im unteren oder mittleren Bereich lag. Gerda kann also durchgehend gearbeitet haben und trotzdem keine sehr hohe Rente erreichen. Der Fall ist deshalb realistisch, wenn ihre Einkommen über lange Zeit spürbar unter dem Durchschnitt lagen.

Berechnungsbeispiel anhand von Gerdas Fall

Für eine vereinfachte Rechnung wird angenommen, dass Gerda 43 Jahre lang Beiträge gezahlt hat. Der aktuelle Rentenwert beträgt ab 1. Juli 2026 42,52 Euro je Entgeltpunkt.

Um auf rund 1.500 Euro Monatsrente zu kommen, müsste Gerda insgesamt etwa 35,3 Entgeltpunkte gesammelt haben.

Die Rechnung lautet: 1.500 Euro geteilt durch 42,52 Euro ergibt rund 35,3 Entgeltpunkte. Werden diese 35,3 Entgeltpunkte auf 43 Arbeitsjahre verteilt, ergibt sich ein Durchschnitt von rund 0,82 Entgeltpunkten pro Jahr. Das bedeutet vereinfacht: Gerda hätte im Schnitt etwa 82 Prozent des jeweiligen Durchschnittsverdienstes erzielt.

| Rechenschritt | Ergebnis |

|---|---|

| Angenommene Monatsrente | 1.500 Euro brutto |

| Aktueller Rentenwert ab 1. Juli 2026 | 42,52 Euro je Entgeltpunkt |

| Benötigte Entgeltpunkte | 1.500 ÷ 42,52 = rund 35,3 Entgeltpunkte |

| Arbeitsjahre | 43 Jahre |

| Durchschnitt pro Jahr | 35,3 ÷ 43 = rund 0,82 Entgeltpunkte |

| Vereinfachte Einordnung | Gerda lag im Schnitt bei etwa 82 Prozent des Durchschnittsverdienstes |

Diese Rechnung ist bewusst vereinfacht. Sie geht davon aus, dass keine Abschläge, Zuschläge, Kindererziehungszeiten, Pflegezeiten oder Besonderheiten aus Versorgungsausgleich und Rentenart berücksichtigt werden. Für die journalistische Einordnung macht sie dennoch nachvollziehbar, wie eine Rente von 1.500 Euro nach 43 Vollzeitjahren entstehen kann.

Was die Entgeltpunkte über Gerdas Berufsleben sagen

Ein Durchschnitt von 0,82 Entgeltpunkten pro Jahr bedeutet nicht, dass Gerda wenig gearbeitet hat. Es bedeutet, dass ihr beitragspflichtiges Einkommen im Schnitt unter dem Durchschnitt aller Versicherten lag. Gerade in Dienstleistungsberufen, im Einzelhandel, in der Pflege, in der Gastronomie oder in einfachen Verwaltungs- und Produktionsberufen ist das nicht ungewöhnlich.

Gerda kann also jeden Monat Vollzeit gearbeitet und dennoch weniger Rentenansprüche aufgebaut haben als jemand mit gleichem Arbeitsumfang, aber höherem Gehalt. Die Rentenversicherung bewertet nicht die Anstrengung, sondern das beitragspflichtige Einkommen. Genau darin liegt für viele Betroffene die Enttäuschung.

Hinzu kommt, dass sich Löhne im Laufe eines Arbeitslebens stark verändern können. Niedrige Einstiegsgehälter, lange Phasen mit nur kleinen Lohnerhöhungen oder Beschäftigung in tarifschwachen Branchen wirken sich über Jahrzehnte aus. Am Ende summieren sich diese Unterschiede zu einer deutlich niedrigeren Rente.

Brutto ist nicht gleich netto

Wichtig ist außerdem die Unterscheidung zwischen Brutto- und Nettorente. Von einer gesetzlichen Rente gehen in vielen Fällen Beiträge zur Kranken- und Pflegeversicherung ab. Je nach persönlicher Situation kann auch Einkommensteuer anfallen.

Wenn Gerda 1.500 Euro Bruttorente erhält, steht ihr dieser Betrag also nicht zwingend vollständig zur Verfügung. Nach Abzügen kann der monatliche Auszahlbetrag deutlich niedriger liegen. Für Miete, Energie, Lebensmittel, Versicherungen und Gesundheitsausgaben bleibt dann weniger Spielraum.

Gerade bei alleinlebenden Rentnerinnen und Rentnern fällt das stark ins Gewicht. Eine Warmmiete von 700 oder 800 Euro kann einen großen Teil der monatlichen Rente binden. Dann entscheidet nicht die Bruttorente über die Lebensqualität, sondern das Geld, das nach festen Kosten übrig bleibt.

Warum das Alter von 62 Jahren auffällt

Dass Gerda mit 62 Jahren bereits Rente bekommt, sollte im Artikel vorsichtig eingeordnet werden. Für eine reguläre Altersrente ist dieses Alter in Deutschland normalerweise zu niedrig. Deshalb muss offenbleiben, ob es sich um eine besondere Rentenart, eine Erwerbsminderungsrente, zusätzliche Versorgungsleistungen oder eine andere Konstellation handelt.

Für die Berechnung der Rentenhöhe ist dieser Hinweis wichtig. Bei einem vorgezogenen Rentenbeginn können Abschläge entstehen. Solche Abschläge würden bedeuten, dass Gerda ohne früheren Rentenbeginn rechnerisch eine höhere Monatsrente erreichen könnte.

Da im geschilderten Fall keine weiteren Einzelheiten genannt sind, sollte die Zahl von 1.500 Euro als berichteter Monatsbetrag verstanden werden. Die Beispielrechnung zeigt nur, welche Entgeltpunkte ungefähr erforderlich wären, um eine solche Rente rechnerisch zu erklären.

Was Gerdas Fall über das Rentensystem zeigt

Gerdas Geschichte zeigt eine verbreitete Spannung im deutschen Rentensystem. Viele Menschen messen ihre spätere Rente an der Länge ihres Arbeitslebens. Die Rentenformel misst jedoch vor allem die Höhe der eingezahlten Beiträge.

Das führt zu einem Gefühl der Ungerechtigkeit, wenn jahrzehntelange Vollzeitarbeit nur zu einer begrenzten Rente führt. Wer über 40 Jahre gearbeitet hat, erwartet häufig mehr Abstand zu finanziellen Sorgen. Im Alltag entscheidet aber nicht das Arbeitsethos, sondern die Summe der erworbenen Entgeltpunkte.

Deshalb ist der Fall Gerda politisch und gesellschaftlich relevant. Er zeigt, dass niedrige und mittlere Löhne nicht nur während des Erwerbslebens belasten. Sie wirken bis ins Alter fort.

Kurzes Beispiel aus der Praxis

Gerda lebt allein in einer Mietwohnung. Ihre Bruttorente liegt bei rund 1.500 Euro im Monat. Nach Abzügen für Kranken- und Pflegeversicherung bleibt ihr weniger auf dem Konto.

Für die Warmmiete zahlt sie 760 Euro. Hinzu kommen Strom, Lebensmittel, Telefon, Versicherungen, Medikamente und Fahrkarten. Am Monatsende bleibt nur ein kleiner Betrag für Rücklagen.

Eine neue Brille, eine Reparatur oder eine höhere Nebenkostenabrechnung werden dadurch schnell zum Problem. Gerda sagt nicht, dass sie mittellos sei. Aber sie hätte nach 43 Jahren Vollzeitarbeit mehr Sicherheit erwartet.

Fragen und Antworten zum Thema

Wie kann Gerda nach 43 Jahren Vollzeitarbeit nur 1.500 Euro Rente bekommen?

Das ist nachvollziehbar, wenn ihr Einkommen über viele Jahre unter dem Durchschnitt lag. Bei rund 35,3 Entgeltpunkten und einem Rentenwert von 42,52 Euro ergibt sich eine Monatsrente von etwa 1.500 Euro. Auf 43 Jahre verteilt entspricht das rund 0,82 Entgeltpunkten pro Jahr.

Was bedeutet ein Entgeltpunkt?

Ein Entgeltpunkt entspricht einem Jahr mit einem Einkommen auf Höhe des Durchschnittsverdienstes aller Versicherten. Wer weniger verdient, erhält weniger als einen Entgeltpunkt. Wer mehr verdient, erhält entsprechend mehr, soweit das Einkommen beitragspflichtig ist.

Ist 1.500 Euro Rente brutto oder netto?

In vielen Rentenangaben ist zunächst die Bruttorente gemeint. Davon können Beiträge zur Kranken- und Pflegeversicherung abgehen. Ob zusätzlich Steuern fällig werden, hängt vom Einzelfall ab.

Warum ist die Zahl der Arbeitsjahre nicht allein entscheidend?

Die Arbeitsjahre zeigen, wie lange jemand Beiträge gezahlt hat. Die Rentenhöhe hängt aber auch davon ab, wie hoch diese Beiträge waren. Deshalb können zwei Menschen mit 43 Arbeitsjahren sehr unterschiedliche Renten bekommen.

Warum ist ein Rentenbeginn mit 62 Jahren besonders zu prüfen?

Eine reguläre Altersrente beginnt normalerweise später. Bei einem Rentenbeginn mit 62 Jahren kann es sich um eine besondere Rentenart oder um eine individuelle Konstellation handeln. Auch Abschläge können eine niedrigere Monatsrente erklären.

Was zeigt Gerdas Fall für jüngere Beschäftigte?

Der Fall zeigt, dass ein regelmäßiger Blick in die Renteninformation wichtig ist. Wer früh erkennt, dass die spätere Rente voraussichtlich knapp wird, kann rechtzeitig zusätzliche Vorsorge prüfen. Besonders Beschäftigte mit niedrigen und mittleren Einkommen sollten ihre Ansprüche genau im Blick behalten.

- Über den Autor

- Letzte Beiträge des Autors

Carolin-Jana Klose ist seit 2023 Autorin bei Gegen-Hartz.de. Carolin hat Pädagogik und Sportmedizin studiert und ist hauptberuflich in der Gesundheitsprävention und im Reha-Sport für Menschen mit Schwerbehinderungen tätig. Ihre Expertise liegt im Sozialrecht und Gesundheitsprävention. Sie ist aktiv in der Erwerbslosenberatung und Behindertenberatung.