Als der Brief mit der neuen Kostenaufstellung kommt, legt Ingrid M. ihn zunächst ungeöffnet auf den Küchentisch. Die 79-Jährige lebt allein in einer kleinen Wohnung, ihre Rente reicht für Miete, Lebensmittel, Medikamente und die üblichen Rechnungen. Viel Spielraum bleibt nicht.

Doch nach einem Sturz und mehreren Wochen im Krankenhaus steht fest: Ingrid M. kann nicht mehr dauerhaft allein zu Hause leben. Ihre Tochter sucht einen Pflegeheimplatz in der Nähe. Als die Familie die ersten Berechnungen sieht, ist der Schock groß.

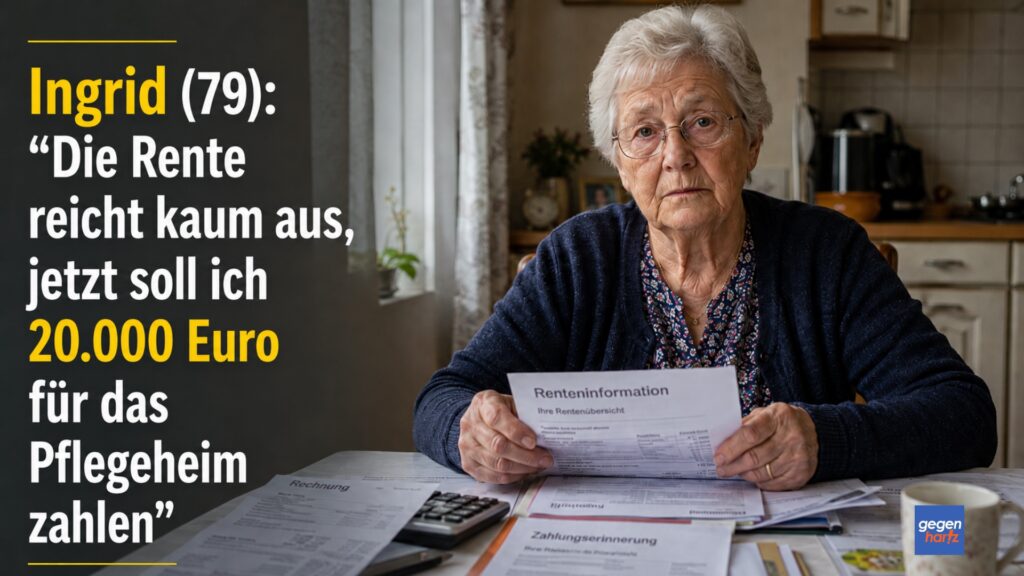

„Ich komme mit meiner Rente gerade so durch“, sagt Ingrid M. „Und jetzt soll ich auf einmal noch fast 20.000 Euro im Jahr zusätzlich aufbringen. Ich weiß nicht, wie das gehen soll.“

“Der Fall ist beispielhaft für eine Sorge, die viele ältere Menschen und ihre Angehörigen inzwischen kennen”, bestätigt der Sozialrechtsexperte Dr. Utz Anhalt. “Die gesetzliche Pflegeversicherung übernimmt zwar einen Teil der Pflegekosten, sie deckt aber längst nicht die gesamte Rechnung eines Pflegeheims. Für Betroffene bleibt ein Eigenanteil, der oft deutlich höher ist als die monatliche Rente”, so Anhalt weiter.

Ein Brief, der alles verändert

Ingrid M. hat 42 Jahre gearbeitet, zuerst im Einzelhandel, später in einer Bäckerei. Ihre Rente beträgt rund 1.560 Euro im Monat. Nach Abzug der laufenden Ausgaben blieb ihr bisher kaum etwas übrig, aber sie kam zurecht.

Der geplante Pflegeheimplatz kostet sie nach Abzug der Leistungen aus der Pflegeversicherung rund 3.200 Euro im Monat. Damit entsteht eine monatliche Lücke von etwa 1.640 Euro. Auf ein Jahr gerechnet sind das 19.680 Euro.

„Meine Mutter hat immer gespart, aber sie war nie wohlhabend“, sagt ihre Tochter. „Jetzt fühlt es sich so an, als würde ein ganzes Arbeitsleben innerhalb weniger Monate aufgebraucht.“

Die Familie prüft Sparbücher, Versicherungen und Rücklagen. Schnell wird klar: Für einige Monate könnten die Kosten getragen werden. Danach müsste Hilfe beantragt werden.

Die Angst vor dem Sozialamt

Für Ingrid M. ist der Gedanke schwer zu akzeptieren. „Ich habe nie jemandem auf der Tasche liegen wollen“, sagt sie. „Dass ich jetzt zum Sozialamt muss, macht mich traurig.“

Diese Reaktion ist typisch. Viele ältere Menschen empfinden den Antrag auf Hilfe zur Pflege als persönlichen Abstieg, obwohl es sich um eine gesetzlich vorgesehene Unterstützung handelt. Wer die Heimkosten nicht aus Rente, Pflegeleistungen und eigenem Vermögen bezahlen kann, hat unter bestimmten Voraussetzungen Anspruch auf Hilfe.

Das Sozialamt prüft dabei Einkommen und Vermögen der pflegebedürftigen Person. Ersparnisse müssen in der Regel zunächst eingesetzt werden, wobei Schonbeträge bestehen bleiben. Angehörige sind nicht automatisch zahlungspflichtig.

Für Kinder gilt in vielen Fällen: Erst ab einem jährlichen Bruttoeinkommen von mehr als 100.000 Euro kann Elternunterhalt überhaupt geprüft werden. Trotzdem sorgt allein die Möglichkeit einer Prüfung bei vielen Familien für Verunsicherung.

Warum die Pflegeversicherung nicht alles bezahlt

Der zweite Teil des Problems liegt im System der Pflegefinanzierung. Die gesetzliche Pflegeversicherung ist keine Vollversicherung. Sie beteiligt sich an den Pflegekosten, übernimmt aber nicht sämtliche Ausgaben, die in einem Pflegeheim entstehen.

Die Heimrechnung besteht aus mehreren Bestandteilen. Neben den pflegebedingten Kosten fallen auch Ausgaben für Unterkunft, Verpflegung, Investitionen und teilweise Ausbildungskosten an. Genau diese Mischung führt dazu, dass der Eigenanteil für Bewohnerinnen und Bewohner so hoch ausfallen kann.

| Kostenbestandteil | Erklärung |

|---|---|

| Pflegebedingter Eigenanteil | Das ist der Anteil an den Pflegekosten, der nach den Leistungen der Pflegekasse selbst bezahlt werden muss. |

| Unterkunft und Verpflegung | Dazu gehören Zimmer, Mahlzeiten, Reinigung und laufende Versorgung im Heim. |

| Investitionskosten | Damit werden Gebäude, Ausstattung, Modernisierung und ähnliche Ausgaben der Einrichtung finanziert. |

| Ausbildungskosten | Hierbei handelt es sich um Kostenanteile, die im Zusammenhang mit der Ausbildung von Pflegekräften entstehen können. |

Die Pflegekasse zahlt je nach Pflegegrad feste Beträge. Steigen jedoch Löhne, Energiepreise, Baukosten oder allgemeine Betriebsausgaben, kommen diese Mehrkosten häufig bei den Bewohnerinnen und Bewohnern an. Das erklärt, warum Pflege im Heim für viele Haushalte immer schwerer bezahlbar wird.

Entlastungszuschläge helfen, aber nur begrenzt

Seit einigen Jahren gibt es Zuschläge zum pflegebedingten Eigenanteil. Sie steigen mit der Dauer des Aufenthalts im Pflegeheim. Wer länger im Heim lebt, wird beim pflegebedingten Anteil stärker entlastet.

Das klingt zunächst beruhigend, löst aber nicht das gesamte Problem. Die Zuschläge beziehen sich nicht auf alle Kosten der Heimrechnung. Unterkunft, Verpflegung und Investitionskosten müssen weiterhin zusätzlich getragen werden.

100 % spam-frei • jederzeit abbestellbar

Gerade im ersten Jahr ist die finanzielle Belastung deshalb besonders hoch. Für Menschen wie Ingrid M. bedeutet das: Die größte Unsicherheit entsteht genau in der Phase, in der gesundheitlich, organisatorisch und emotional ohnehin vieles neu ist.

Warum aus einer knappen Rente schnell eine große Lücke wird

Viele Rentnerinnen und Rentner kalkulieren ihr Leben mit festen monatlichen Einnahmen. Solange sie zu Hause wohnen, reicht die Rente vielleicht knapp aus. Im Pflegeheim verändert sich diese Rechnung grundlegend.

Eine Rente von 1.500 oder 1.600 Euro kann im Alltag ausreichen, wenn die Wohnung günstig ist und keine hohen Zusatzkosten entstehen. Bei einem Heimplatz mit einem Eigenanteil von über 3.000 Euro entsteht jedoch sofort eine Differenz. Diese Differenz summiert sich innerhalb eines Jahres auf Beträge, die viele Menschen nicht aus Rücklagen bezahlen können.

„Wir hatten mit Mehrkosten gerechnet“, sagt die Tochter von Ingrid M. „Aber nicht damit, dass fast 20.000 Euro im Jahr fehlen.“

Genau diese Größenordnung macht die Debatte so brisant. Es geht nicht um einzelne Rechnungen, sondern um eine dauerhafte Belastung. Wer mehrere Jahre im Heim lebt, kann selbst größere Ersparnisse verlieren.

Was Betroffene prüfen sollten

Wer eine Heimrechnung erhält, sollte sie nicht ungeprüft hinnehmen. Wichtig ist, die einzelnen Kostenpositionen zu verstehen. Nur so lässt sich erkennen, welche Beträge durch Pflegeleistungen oder Zuschläge gemindert werden und welche vollständig privat zu zahlen sind.

Vor dem Abschluss eines Heimvertrags sollte eine transparente Kostenaufstellung vorliegen. Angehörige sollten nachfragen, welche Kosten bereits enthalten sind und welche zusätzlich entstehen können. Auch eine Erhöhung der Heimkosten muss nachvollziehbar begründet werden.

Hilfreich sind Beratungsstellen wie Pflegestützpunkte, Sozialverbände oder Verbraucherzentralen. Sie können prüfen, welche Ansprüche bestehen und ob ein Antrag auf Hilfe zur Pflege sinnvoll ist. Auch die Frage, ob Angehörige finanziell einbezogen werden könnten, sollte fachkundig geklärt werden.

Der Fall von Ingrid M. zeigt, wie schnell Pflegebedürftigkeit zur Krise werden kann. Wer sein Leben lang gearbeitet hat, kann im Alter trotzdem auf Unterstützung angewiesen sein. Das ist kein individuelles Versagen, sondern Folge eines Systems, in dem Pflegeversicherung und tatsächliche Heimkosten weit auseinanderliegen.

Für Betroffene ist diese Erkenntnis bitter. „Ich wollte meinen Kindern nie zur Last fallen“, sagt Ingrid M. „Jetzt habe ich das Gefühl, ich verliere nicht nur meine Selbstständigkeit, sondern auch meine Sicherheit.“

Die Debatte über Pflegekosten wird deshalb weiter an Bedeutung gewinnen. Solange Eigenanteile steigen und Renten vieler Menschen kaum ausreichen, bleibt der Pflegeheimplatz für viele Familien eine finanzielle Herausforderung. Eine verlässliche Lösung muss verhindern, dass Pflegebedürftigkeit im Alter automatisch zur Angst vor Armut führt.

Fragen und Antworten zum Thema Pflegeheimkosten

1. Warum reicht die Rente im Pflegeheim oft nicht aus?

Die Rente reicht im Pflegeheim häufig nicht aus, weil die gesetzliche Pflegeversicherung nur einen Teil der Kosten übernimmt. Pflegebedürftige müssen zusätzlich für Unterkunft, Verpflegung, Investitionskosten und weitere Eigenanteile aufkommen. Dadurch kann selbst bei einer normalen Altersrente schnell eine monatliche Finanzierungslücke entstehen.

2. Wie kann aus einer knappen Rente eine Lücke von fast 20.000 Euro im Jahr entstehen?

Wenn eine Rentnerin beispielsweise 1.560 Euro Rente erhält, der Eigenanteil für das Pflegeheim aber 3.200 Euro im Monat beträgt, fehlen jeden Monat 1.640 Euro. Auf zwölf Monate gerechnet ergibt das eine Lücke von 19.680 Euro. Genau deshalb sprechen viele Betroffene von zusätzlichen Kosten von fast 20.000 Euro im Jahr.

3. Übernimmt die Pflegeversicherung nicht die Heimkosten?

Nein, die Pflegeversicherung ist keine Vollversicherung. Sie zahlt je nach Pflegegrad feste Beträge, deckt aber nicht die gesamte Heimrechnung ab. Der verbleibende Anteil muss von der pflegebedürftigen Person selbst getragen werden.

4. Was passiert, wenn die eigenen Ersparnisse aufgebraucht sind?

Wenn Rente, Pflegeleistungen und eigenes Vermögen nicht ausreichen, kann ein Antrag auf Hilfe zur Pflege beim Sozialamt gestellt werden. Das Amt prüft dann Einkommen und Vermögen der pflegebedürftigen Person. Dabei gibt es Schonbeträge, die nicht eingesetzt werden müssen.

5. Müssen Kinder für die Pflegeheimkosten ihrer Eltern zahlen?

Kinder werden in der Regel nicht automatisch zur Zahlung herangezogen. Erst wenn ihr jährliches Bruttoeinkommen über 100.000 Euro liegt, kann Elternunterhalt geprüft werden. Trotzdem sollten Familien sich beraten lassen, weil die finanzielle Situation im Einzelfall genau betrachtet wird.

- Über den Autor

- Letzte Beiträge des Autors

Carolin-Jana Klose ist seit 2023 Autorin bei Gegen-Hartz.de. Carolin hat Pädagogik und Sportmedizin studiert und ist hauptberuflich in der Gesundheitsprävention und im Reha-Sport für Menschen mit Schwerbehinderungen tätig. Ihre Expertise liegt im Sozialrecht und Gesundheitsprävention. Sie ist aktiv in der Erwerbslosenberatung und Behindertenberatung.