Durch das Bürgergeld sinkt und steigt die Höhe des Vermögens, trotz dessen ein Leistungsbezug nach dem SGB II möglich ist. Es ist eine Frage der Perspektive, was die Ausgangssituation ist, die aktuelle Corona-Sonderregelung oder die Regelung die vor März 2020 galt.

Die “normale” Vermögensregelung, bis zur Corona-Sonderregelung

Bis 02/2020 galt, dass nach §12 SGB II Vermögen in Höhe von 150€/Lebensjahr, aber mindestens 3100€ je Person anrechnungfrei sind. Diese Beträge sind personengebunden und in der Familie nicht übertragbar (§12 Abs2 Nr1+1a SGB II)

Hinzu kommen 750€ Freibetrag je Person in der Bedarfsgemeinschaft (BG) für notwendige Anschaffungen, Riester Guthaben und ein Freibetrag für die Altersvorsorge von Selbstständigen nach §12 Abs2 Nr2-4 SGB II. Nicht berücksichtigt werden einzelne Vermögenswerte nach §12 Abs3 SGB II unter anderem:

- angemessener Hausrat

- angemessenes Fahrzeug

- selbstgenutztes angemessenes Wohneigentum

Die aktuell geltende Corona-Sonderregelung

§67 Abs2 SGB II setzt die normalen Regelungen des §12 SGB II außer Kraft und rechnet nur noch erhebliches Vermögen an.

Erhebliches Vermögen wird in Anlehnung an die Wohngeldregeln erst ab Freibeträgen von 60.000€ für die 1.Person in der Bedarfsgemeinschaft und 30.000€ für jede weitere Person angenommen.

Das ist in den fachlichen Weisungen zu §67 SGB II geregelt:

https://www.arbeitsagentur.de/datei/fachliche-weisungen-zu–67-sgb-ii_ba146402.pdf

Bei der Berechnung des erheblichen Vermögens werden aber nur kurzfristig verfügbare und frei verfügbare Vermögenswerte angerechnet. Insbesondere werden

- selbstbewohnte Wohnimmobilien und

- Kapitallebens und -rentenversicherungen

- angemessene Fahrzeuge

außen vorgelassen.

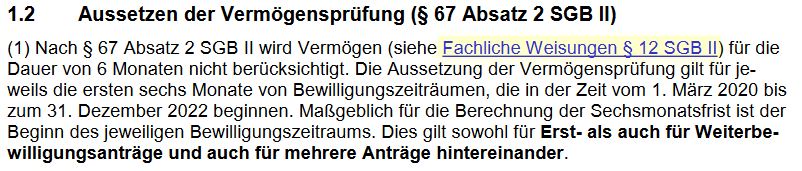

Nach §67 Abs1 SGB II gilt diese Regelungen für jeden Bewilligungsabschnitt, der zwischen 1.3.20 und 31.3.22 beginnt. In §67 Abs5 SGB II ist aber bestimmt, dass die Bundesregierung per Verordnung die Wirksamkeit bei 31.12.2022 verlängern kann und das hat sie getan.

In §67 Abs2 S1 SGB II steht aber auch, dass die Regelung nur für 6 Monate gilt.

“(2) Abweichend von den §§ 9, 12 und 19 Absatz 3 wird Vermögen für die Dauer von sechs Monaten nicht berücksichtigt. (…)”

Das könnte man falsch verstehen, denn sie gilt dauerhaft, klingt komisch ist aber so. Die Regelung des §67 Abs.2 SGB II gilt immer für die ersten 6 Monate eines jeden neuen Bewilligungszeitraums. Dies ist ist in §67 Abs.1 SGB II geregelt. Sie gilt also nicht – wie man falsch verstehen könnte nur für die ersten 6 Monate des Leistungsbezugs.

Dies aber wäre ungerecht zwischen denjenigen mit vorläufiger Bewilligung und 6-monatigem Bewilligungsabschnitt bei denen der höhere Vermögensfreibetrag dauerhaft gilt und denen mit Bewilligung für 12 Monate, bei denen der Vermögensschutz schwanken würde.

Diesen Verstoß gegen das Gleichheitsgebot hat auch die Bundesagentur für Arbeit erkannt und in der Weisung zu §67 SGB II geregelt, dass aus diesem Grund alle Bewilligungszeiträume auf 6 Monate verkürzt werden sollen.

https://www.arbeitsagentur.de/datei/fachliche-weisungen-zu–67-sgb-ii_ba146402.pdf

Im WdB-Beitrag 670001 der Bundesagentur (hier) wurden sogar Regelungen getroffen, wie vorzugehen ist, wenn die Verkürzung des Bewilligungszeitraums nicht erfolgt ist. Außerdem wird hier der rechtliche Hintergrund der Verkürzung erläutert.

Man kann also sagen, dass die aktuelle Regelung für alle Bewilligungszeiträume, die zwischen 1.3.20 und 31.12.22 beginnen, folgende ist:

- Freibetrag für die 1.Person in der BG: 60.000€

- Freibetrag für jede weitere Person in der BG: 30.000€

Die ab 1.1.2023 kommende Regelung im Bürgergeld

Die neuen Regelungen sind in §12 SGB II (ab 1.1.23) geregelt. Ideal nachzulesen in der bisher einzigen konsolidierten Fassung des SGB II, die von Tacheles hier bereitgestellt wird:

Nicht als Vermögen beim Bürgergeld berücksichtigt werden:

- angemessener Hausrat

- angemessenes Fahrzeug

- Riester-Guthaben

- Versicherungsverträge zur Altersvorsorge

- selbst genutztes angemessenes Wohneigentum (jetzt größer)

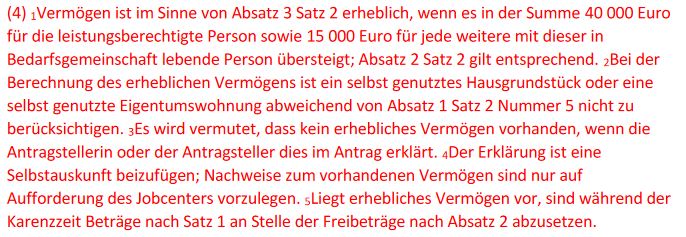

Hinzu kommt ein Vermögensfreibetrag, der abhängig davon ist, ob man im ersten Jahr des Bürgergeldbezugs ist (auch für Leute, die schon heute im Bezug sind) oder schön länger drin sein wird (also frühstens ab 01/2024).

Der Freibetrag im ersten Jahr beträge 40.000€ für die erste Person in der Bedarfsgemeinschaft und 15.000€ für jede weitere Person. In dieser Zeit wird Wohneigentum unabhängig von seiner Größe nicht angerechnet.

§12 Abs4 SGB II (ab 1.1.2023)

https://tacheles-sozialhilfe.de/files/Aktuelles/2022/SGB-II-Konsolidiert-zum-01-01-2023-V-5.pdf

Der Freibetrag ab dem zweiten Jahr des Bürgergeldbezugs beläuft sich auf 15.000€ je Person in der Bedarfsgemeinschaft. Dieser Betrag ist wie im ersten Jahr innerhalb der Bedarfsgemeinschaft übertragbar.

§12 Abs2 SGB II (ab 1.1.2023)

https://tacheles-sozialhilfe.de/files/Aktuelles/2022/SGB-II-Konsolidiert-zum-01-01-2023-V-5.pdf

Vergleich der Vermögensfreibeträge

Alg2-normal:

150€/Lebensjahr + 750€, mind. 3100€

(nicht übertragbar)

Alg2-Corona:

1.Person 60.000€, weitere Personen 30.000€

Bürgergeld – 1.Jahr:

1.Person 40.000€, weitere Personen 15.000€

Bürgergeld – ab 2.Jahr:

15.000€/Person

Damit liegen die Freibeträge im Bürgergeld, egal ob im 1. Jahr oder in weiteren Jahren deutlich höher als im Alg2 ohne Corona-Sonderregelungen. Aber die Bürgergeld-Regelungen bleiben doch deutlich hinter den Alg2-Corona-Regeln zurück, die aktuell gelten.

Am Beispiel einer Familie:

Vater(36), Mutter(35), Kind(11), Kind(5)

Alg2-normal:

V: 36×150€=5400€

M: 35×150€=5250€

K(11): 3100€

K(5):3100€

4×750€=3000€

Bei idealer Verteilung, da nicht übertragbar:

19.850€

Alg2-Corona:

V: 60.000€

M+K(11)+K(5): 3×30.000€=90.000€

Gesamt: 150.000€

Bürgergeld – 1.Jahr:

V: 40.000€

M+K(11)+K(5): 3×30.000€=90.000€

Gesamt: 130.000€

Bürgergeld – ab 2.Jahr:

V+M+K(11)+K(5): 4×15.000€=60.000€

Rechtsgrundlagen

– Alg2-Normal: §12 SGB II(bis 12/22)

– Alg2-Corona: §67 Abs2 SGB II und das ganze in Tweet 5-14 beschriebene durcheinander

Bürgergeld-Regelungen: §12 SGB II(ab 1/23)

Ideal nachzulesen in der konsolidierten Fassung von Tacheles hier.

Meine hier veröffentlichten Artikel findet ihr (ähnlich) auch bei Twitter. Zum Abschluss noch der Link zum Twitter-Thread für Rückfragen, Ergänzungen oder alles was ihr sonst dazu sagen wollt – natürlich auch gerne zum Retweeten: hier

- Über den Autor

- Letzte Beiträge des Autors

Simon alias “Sozi Simon” ist Sozialarbeiter aus Leidenschaft. Kämpfer für mehr Gerechtigkeit und gegen das Verschweigen/Verweigern von staatlicher Unterstützung. Er ist Mitautor des SGB II & SGB XII Leitfadens von A-Z. Simon ist insbesondere bei Twitter für seine Ratgeber-Tweets bekannt und seit 2022 freier Autor bei Gegen-Hartz.de