Auch im Bürgergeldbezug gibt es Selbstständige – sie sind noch nicht einmal selten. Aber die Berechnung des Einkommens führt zu Komplikationen, eröffnet aber gleichzeitig auch Möglichkeiten.

Inhaltsverzeichnis

Grundsätzliche Berechnungsweise und Bewilligungszeitraum

Zunächst ist von wichtig zu wissen, dass beim Jobcentern bei Selbstständigen (fast) immer in 6 monatigen Bewilligungszeiträumen abgerechnet wird. In dieser Zeit wird der durchschnittliche Gewinn ermittelt und dieser als Maßstab für alle Monate genommen.

Vorläufige Bewilligung

Zunächst muss der Selbstständige vor Beginn des Bewilligungszeitraums seine Betriebseinnahmen und -ausgaben des nächsten halben Jahres in einem Formular EKS schätzen. Auf dieser Grundlage erstellt das Jobcenter einen vorläufigen Bescheid.

Abschließende Bewilligung

Nach dem Bewilligungszeitraum muss er die tatsächlichen Einnahmen und Ausgaben in einer “abschließenden EKS” angeben und diese ggf. nachweisen.

Auf dieser Grundlage erstellt das Jobcenter einen abschließenden Bescheid und zahlt Leistungen nach oder fordert Geld zurück.

Tipps zur Anlage EKS

Im Formular EKS sind viele Angaben zu machen.

Hier gibt es die Anlage EKS:

https://www.arbeitsagentur.de/datei/anlageeks_ba013054.pdf

Hier ein paar Tipps dazu:

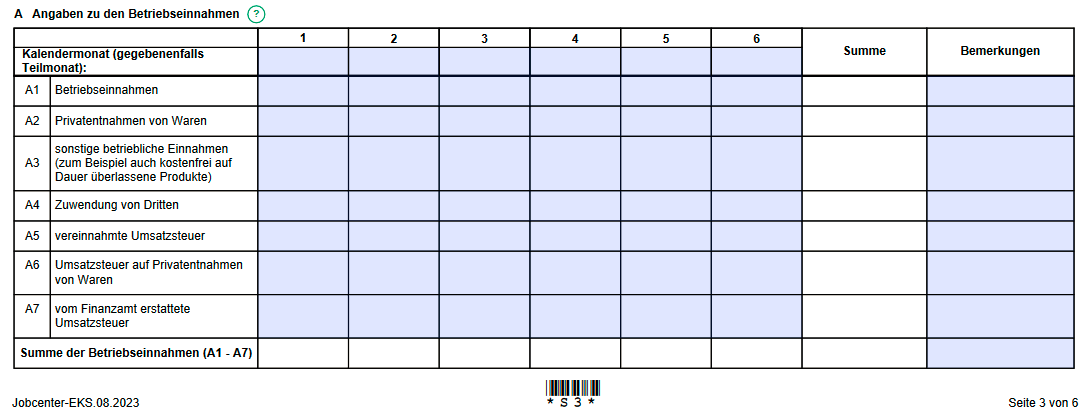

1. Betriebseinnahmen

Hier sind die Einnahmen anzugeben

Hier ist wichtig, dass man über den Zeitpunkt der Rechnungsstellung steuern kann, in welchen Bewilligungszeitraum die Einnahmen fallen.

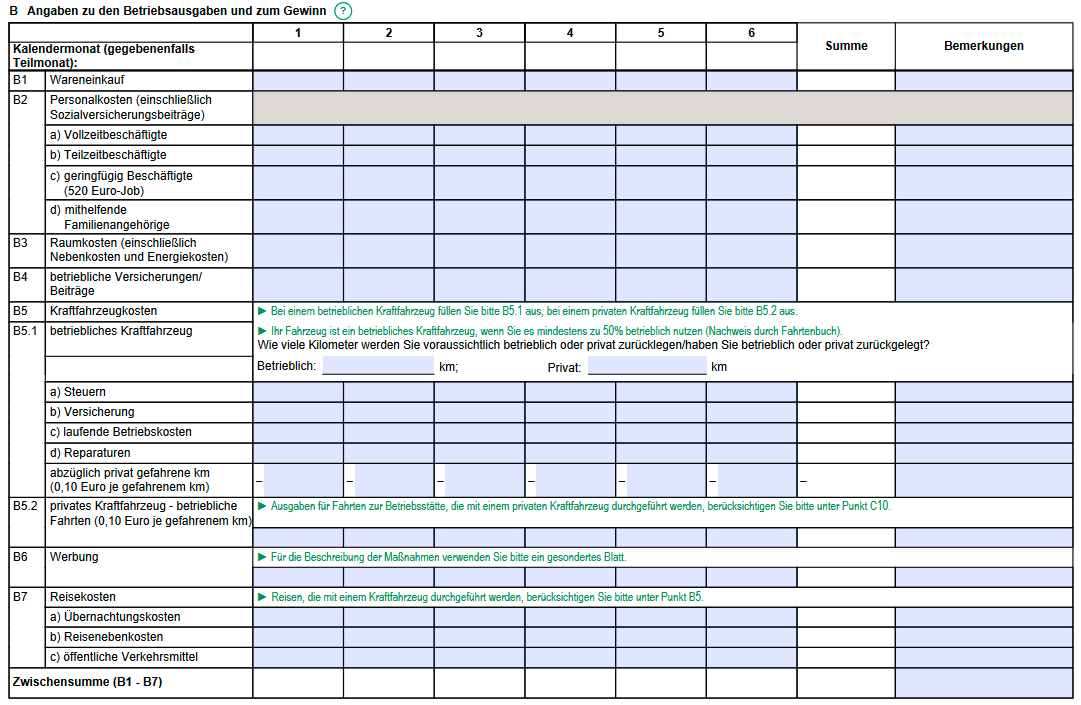

2. Betriebsausgaben – Seite 1

Hier kann man insbesondere davon profitieren, wenn man das eigene KfZ mind. zu 50% als betriebliches Fahrzeug nutzt (Fahrtenbuch). Dann ist es möglich TÜV- und Reparaturkosten als Ausgaben anzusetzen. Wenn Kosten anfallen – 50% als Ziel erreichen. Wer kein Auto nutzt, kann 50% seines Dauertickets unter “öffentliche Verkehrsmittel” eintragen.

Unter “Werbung” fällt auch die eigene Internetseite. Raumkosten: Stromkosten wenn z.B. zuhause Rechnungen geschrieben werden.

3. Betriebsausgaben – Seite 2

Unter Telefonkosten kann üblicherweise 50% des privaten Handyvertrags abgesetzt werden, wenn dieses auch beruflich genutzt wird. Beratungskosten z.B. Steuerberater

Nebenkosten Geldverkehr = Kontogebühren

Sonstige Ausgaben könnten sein:

- Internetanschluss, meist werden 50% der Kosten des privaten Internetanschlusses akzeptiert

- Rundfunkbeitrag für Geschäftsräume

- Softwarekosten z.B. für Steuer oder Buchhaltungssoftware, Office, Lizenzen

Berechnung des Ergebnisses

Nun werden die Betriebsausgaben von den Betriebseinnahmen abgezogen und es zeigt sich ob im Bewilligungszeitraum ein Gewinn erzielt wurde oder ob es gar zu Verlusten kam.

Dieser Gewinn ist für das Jobcenter praktisch wie ein Bruttoeinkommen.

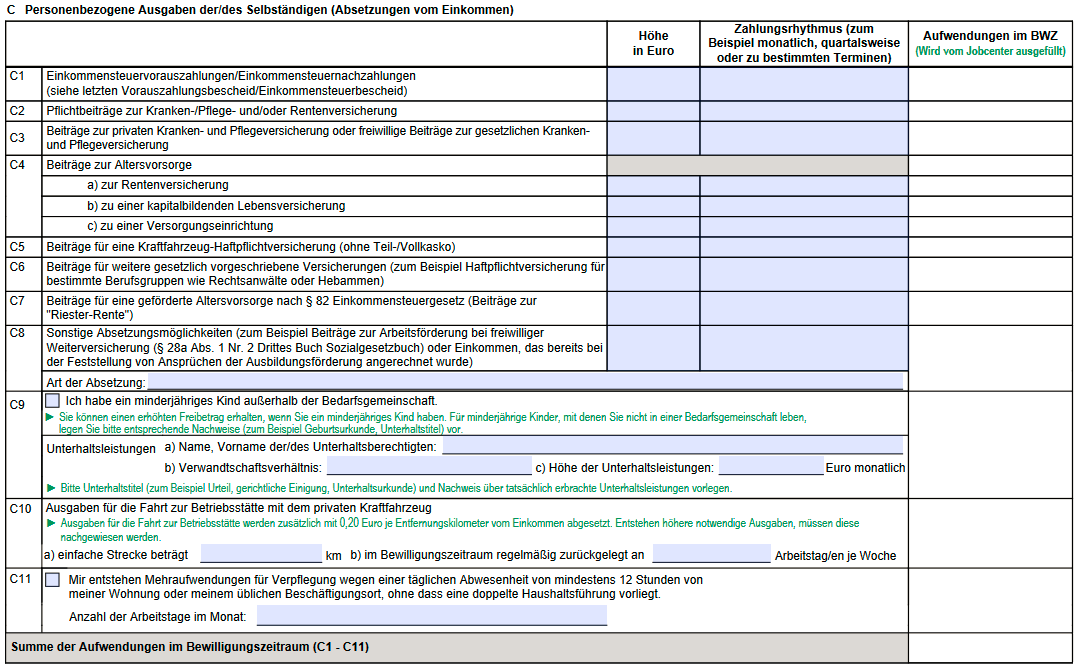

Absetzbeträge

Da der Gewinn wie das Brutto eines Angestellten angesehen wird, werden Absetzbeträge nach §11b SGB II abgefragt. Dazu gibt’s hier einige Infos – auch für Leute ohne Selbstständigkeit kann es sich lohnen sich damit auseinander zu setzen.

https://x.com/sozi_simon/status/1623969664152772610

Optimierung

Selbstständige haben hier aber mehr Optionen als Angestellte z.B. kann man steuern, ob die KfZ-Versicherung als Betriebsausgabe (betrieblicher PKW) oder als Absetzbetrag zu betrachten ist. Gleiches gilt für das ÖPNV-Ticket.

100 % spam-frei • jederzeit abbestellbar

Wer die 100€ Grundfreibetrag ohnehin reißt, für den kann es besser sein, möglichst viele Kosten hier zu platzieren, denn dann steigt der Gewinn und damit der Erwerbstätigenfreibetrag. Aber auch nur, wenn der Gewinn im Schnitt nicht ohnehin über 1200€ bzw. 1500€ liegt.

Für die meisten aber wird es besser sein, möglichst viele Kosten als Betriebsausgaben laufen zu lassen.

Idealerweise rechnet man beide Optionen durch – Selbstständige sollten die EKS allgemein immer im Blick behalten und mitrechnen.

Umgang mit Verlusten

Wenn es aber nicht zu einem Gewinn kam, sondern der Betrieb Verlust gemacht hat, rechnet das Jobcenter nicht mit einem “negativem Einkommen” und gleicht den Verlust aus, sondern es rechnet mit null Euro Einkommen.

Die so entstandenen Schulden, die meist privat kompensiert werden, werden im nächsten Bewilligungszeitraum nicht mehr berücksichtigt.

Besonders bitter, wenn in einem Bewilligungszeitraum Material gekauft wurde, die Rechnung aber erst im nächsten bezahlt wird.

Beispiel:

Bildhauer bekommt einen großen Auftrag, kauft für 10.000€ Material und arbeitet über Monate daran. Der Bewilligungszeitraum endet ohne relevante Einnahmen, mit einem dicken Verlust. Das Jobcenter zahlt Leistungen als hätte es die Selbstständigkeit nicht gegeben.

Im nächsten Bewilligungszeitraum wird er fertig und die Rechnung in Höhe von 20.000€ wird bezahlt. Da die Ausgaben im vorherige Bewilligungszeitraum lagen, rechnet das Jobcenter nun mit 20.000€ Gewinn obwohl er nur 10.000€ hatte.

Bei Handwerkern oft ein Problem.

Lösungsansatz 1:

Er hätte dies mit einer Abschlagszahlung von 10.600€ im ersten Bewilligungszeitraum optimal lösen können, was aber nicht in jeder Situation möglich ist.

Lösungsansatz 2

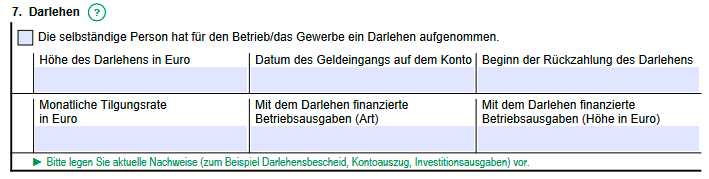

Oder aber, was bei erzielten Verlusten bei allen Selbstständigkeiten möglich ist, mit einem betrieblichen Darlehen.

Wenn er im 1. Bewilligungszeitraum das Material mit einem Darlehen über 10.000€ finanziert hätte, wäre dies auf Seite 2 unter Punkt 7 einzutragen. Dann werden die 10.000€ Ausgaben einfach nicht gewertet.

Er hätte in diesem BWZ trotzdem keinen Gewinn erzielt.

Aber er hätte im nächsten BWZ die Rückzahlung der 10.000€ unter B15 “Tilgung betrieblicher Darlehen” eintragen können. Dadurch wäre der Gewinn auf realistische 10.000€ gesunken und er hätte weiter ergänzende Leistungen erhalten, statt ausgeschlossen zu sein.

Dies ist aber nicht nur bei solch großen Summen möglich, sondern jede Ausgabe kann mit einem betrieblichen Darlehen gedeckt werden.

Das kann auch der Kauf eines angemessenen PCs sein. Das ergibt im Prinzip das gleiche, wie ein Verlustvortrag in der Steuererklärung.

Wer sein Unternehmen nicht als Einzelunternehmer führt, sondern z.B. als UG (GmBH in Gründung), kann das Darlehen zB der Firma selbst geben. Auch Privatdarlehen zB. von Verwandten sind möglich, auch wenn sie keine klare Zweckbestimmung haben.

Auch Zinsen werden anerkannt.

Rechtsgrundlagen

§11 SGB II

§11b SGB II

§3 Bürgergeld-V – Details zum Einkommen aus Selbstständigkeit

Fachliche Weisung zu §11-11b SGB II:

https://arbeitsagentur.de/datei/fw-p11-11b-sgb-ii-stand-01072023_ba044381.pdf

Twitter (X)

Meine hier veröffentlichten Artikel findet ihr (ähnlich) auch bei Twitter, das heute ja X genannt werden will. Zum Abschluss noch der Link zum Twitter-Thread für Rückfragen, Ergänzungen oder alles was ihr sonst dazu sagen wollt – natürlich auch gerne zum Retweeten: hier

- Über den Autor

- Letzte Beiträge des Autors

Simon alias “Sozi Simon” ist Sozialarbeiter aus Leidenschaft. Kämpfer für mehr Gerechtigkeit und gegen das Verschweigen/Verweigern von staatlicher Unterstützung. Er ist Mitautor des SGB II & SGB XII Leitfadens von A-Z. Simon ist insbesondere bei Twitter für seine Ratgeber-Tweets bekannt und seit 2022 freier Autor bei Gegen-Hartz.de